El aprendizaje automático supervisado es una disciplina fundamental en la ciencia de datos y la IA. En este enfoque, trabajamos con un conjunto de datos en el que conocemos la variable objetivo que deseamos predecir o clasificar. Esta variable objetivo contiene la información que queremos explicar o entender, y su comportamiento se basa en el resto de las variables o características del conjunto de datos. El objetivo principal del ML supervisado es desarrollar modelos que puedan capturar patrones y relaciones entre las variables con el fin de realizar predicciones precisas y clasificar observaciones.

Uno de los aspectos más destacados del ML supervisado es su capacidad para resolver problemas de clasificación, donde se asignan observaciones a diferentes categorías o clases. Por ejemplo, podemos aplicar modelos de clasificación para predecir si un correo electrónico es spam o legítimo, si un paciente tiene una enfermedad específica o no, o si una transacción bancaria es fraudulenta o no.

Además de la clasificación, el ML supervisado también se utiliza para abordar problemas de regresión, donde la variable objetivo es una cantidad continua. Esto nos permite realizar predicciones numéricas, como predecir el precio de una casa en función de sus características, pronosticar la demanda de productos en función de variables de mercado, o estimar la duración de un proyecto en función de factores diversos.

En este tema, exploraremos diversos algoritmos de clasificación supervisada que permiten extraer patrones a partir de los datos y realizar predicciones precisas en una variedad de aplicaciones. Aprenderemos cómo entrenar modelos, evaluar su rendimiento y aplicarlos a situaciones del mundo real. El ML supervisado es una herramienta poderosa que puede proporcionar conocimientos valiosos y respuestas a preguntas importantes en una amplia gama de dominios.

7.1 Modelos lineales

Los modelos lineales representan uno de los pilares más robustos y extensamente empleados en el ámbito del aprendizaje supervisado en ML. Estos modelos constituyen la base de numerosas aplicaciones de predicción y clasificación, desempeñando un papel fundamental en la comprensión de los principios subyacentes de los algoritmos de ML.

La premisa fundamental de un modelo lineal es la suposición de que existe una relación lineal entre las variables de entrada (características) y la variable objetivo que se desea predecir. En otras palabras, se busca identificar una combinación lineal de las características ponderadas por coeficientes que se ajuste óptimamente a los datos observados. Los modelos lineales destacan por su alta interpretabilidad, lo que facilita un análisis claro sobre cómo cada característica influye en la variable objetivo.

En este capítulo exploraremos los modelos lineales, iniciando con los modelos lineales generalizados, entre los cuales el modelo de regresión lineal representa un caso específico. Además, examinaremos modelos lineales de clasificación, como la regresión logística, que se emplean para abordar problemas de clasificación.

7.1.1 Modelos lineales generalizados

Los Modelos Lineales Generalizados (GLM, de “Generalized Linear Models”) son una extensión poderosa de los modelos lineales tradicionales que amplían su aplicabilidad a una variedad de problemas más complejos en el campo del ML. Si necesitáis una referencia completa a este tipo de modelos: (McCullagh 2019).

Estos modelos son aplicables tanto a variables respuesta cuantitativas como cualitativas. De hecho, a diferencia de los modelos lineales simples, los GLM permiten manejar una amplia gama de situaciones, incluyendo variables de respuesta que no siguen una distribución normal, relaciones no lineales entre las características y la variable objetivo, y variables categóricas. Los GLM se basan en tres componentes clave:

la función de enlace,

la distribución de probabilidad,

la estructura lineal.

Llamamos \(y\) a la variable respuesta. Además, se define un predictor lineal con la combinación lineal ponderada de las \(p\) variables explicativas \(x_1, x_2, ..., x_p\):

La función de enlace conecta la media de la variable respuesta con la combinación lineal de las características (el predictor lineal), lo que permite modelar relaciones no lineales y capturar la variabilidad de los datos. La elección de la función de enlace depende del tipo de problema que se esté abordando y puede incluir funciones como la logística para problemas de clasificación o la identidad para problemas de regresión.

La estructura lineal implica que las características se ponderan por coeficientes, similar a los modelos lineales tradicionales, pero con la capacidad de ajustar relaciones no lineales y manejar múltiples predictores, incluyendo variables categóricas.

PrecauciónRepaso

Quizás es un buen momento para repasar los modelos lineales (regresión) que hayas visto en otras asignaturas del grado.

Definimos una función de enlace que relaciona el valor esperado de la variable respuesta dadas las variables explicativas \(E(y|x)=\mu(x)\), con el predictor lineal:

\[g(E(y|x))=\eta(x)\]

La distribución de probabilidad (componente aleatoria) describe cómo se distribuyen los datos alrededor de la media y puede adaptarse a diferentes tipos de datos, como datos binarios, Poisson, binomiales o exponenciales, entre otros. Esto brinda flexibilidad para modelar una variedad de escenarios de datos. Por ejemplo, en el caso de la conocida regresión lineal se asume que la variable respuesta sigue una distribución Normal. Mediante la componente aleatoria determinamos cómo añadir el ruido o error aleatorio a la predicción que se obtiene de la función de enlace. La tabla siguiente, adaptada de (Agresti 2015), resume los GLM:

Modelo

Componente aleatoria

Función de enlace

Tipo de variables explicativas

Regresión Lineal

Normal

Identidad

Cuantitativas

ANOVA

Normal

Identidad

Cuantitativas

ANCOVA

Normal

Identidad

Cuantitativas y Cualitativas

Regresión Logística

Binomial

Logit

Cuantitativas y Cualitativas

LogLinear

Poisson

Log

Cualitativas

Regresión de Poisson

Poisson

Log

Cuantitativas y Cualitativas

ImportantePara recordar

Los GLM no asumen una relación lineal entre la variable respuesta y las variables explicativas (o independientes), pero sí suponen una relación lineal entre la variable respuesta transformada en términos de la función de enlace y las variables explicativas.

7.1.2 Regresión Logística

El modelo de Regresión Logística es uno de los modelos lineales generalizados más empleado en la práctica por la facilidad en la interpretación de sus resultados. Es un modelo adecuado para modelar la relación entre una variable respuesta binaria (\(0\) o \(1\)) y un conjunto de variables explicativas cuantitativas y/o cualitativas.

NotaMulticlase

Existe una versión de la Regresión Logística adaptada al caso de una variable respuesta con más de dos categorías, que recibe el nombre de Regresión Logística Politómica o Multinomial.

Asumiremos que la variables explicativas son independientes entre sí y que la probabilidad de \(1\) (a veces llamada probabilidad de éxito) solo depende de los valores de dichas variables. Si las variables explicativas no fueran independientes, podríamos añadir interacciones al modelo.

Tratamos de modelar la probabilidad condicionada, \(\mu(x)\), de que la variable respuesta sea un \(1\) dados los valores de las variables explicativas. En este caso, la componente de la variables respuesta se corresponde con una distribución binomial, \(Binomial(n,\pi)\), donde \(\pi=\mu(x)\) es la probabilidad de éxito. Así,

que modela la log odds de probabilidad de \(1\) como función de las variables explicativas. Esto es, se modela el logaritmo de la probabilidad de \(1\) dadas las variables explicativas, frente a la probabilidad de \(0\) dadas las variables explicativas.

Se emplean métodos de Máxima Verosimilitud para la estimación de los parámetros \(\beta_i, i=0,...,p\). Es posible realizar contrastes de hipótesis sobre dichos parámetros, tratando de eliminar del modelo las variables no significativas. Es decir, se contrasta si en los datos hay suficiente información contraria a la siguiente hipótesis nula, como para rechazarla: \[H_o:\beta_i=0\] La interpretación de los coeficientes se realiza mediante una razón de ventajas (“odds ratio” en inglés), tomando la exponencial de los estimadores de los parámetros del modelo.

Con los parámetros estimados, y sus desviaciones típicas, podremos hacer selección de variables, quedándonos con las más significativas (aquellas con un \(p-valor\) por debajo de un umbral).

Vamos a trabajar con el ejemplo de los bancos que se estudió en el Capítulo 3. Como primera aproximación a la regresión logística, aplicamos un modelo con una única variable explicativa. En este caso elegimos la variable housing:

#Lectura de datoslibrary(tidyverse)bank =read.csv('https://raw.githubusercontent.com/rafiag/DTI2020/main/data/bank.csv')dim(bank)

[1] 11162 17

bank=as.tibble(bank)# Parciticionamos los datosset.seed(2138)n=dim(bank)[1]indices=seq(1:n)indices.train=sample(indices,size=n*.5,replace=FALSE)indices.test=sample(indices[-indices.train],size=n*.25,replace=FALSE)indices.valid=indices[-c(indices.train,indices.test)]bank.train=bank[indices.train,]bank.test=bank[indices.test,]bank.valid=bank[indices.valid,]# Estudiamos la influencia de housing en deposittabla1=xtabs(~housing+deposit,data=bank.train)tabla1

deposit

housing no yes

no 1246 1688

yes 1662 985

chisq.test(tabla1)

Pearson's Chi-squared test with Yates' continuity correction

data: tabla1

X-squared = 229.44, df = 1, p-value < 2.2e-16

Podemos observar que existe una relación relevante entre ambas variables. El \(p-valor\) es, claramente, inferior al valor de referencia \(0.05\). Empleamos la regresión logística para cuantificar la relación:

factor.deposit <-factor(bank.train$deposit)logit1 <-glm(factor.deposit ~ housing, data = bank.train, family ="binomial")summary(logit1)

Call:

glm(formula = factor.deposit ~ housing, family = "binomial",

data = bank.train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) 0.30361 0.03735 8.129 4.34e-16 ***

housingyes -0.82674 0.05488 -15.064 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 7727 on 5580 degrees of freedom

Residual deviance: 7495 on 5579 degrees of freedom

AIC: 7499

Number of Fisher Scoring iterations: 4

¿Qué vemos en la salida? En primer lugar, los 3 asteriscos (” *** “) en la fila correspondiente a la variable housing indican su alta significatividad estadística. En otras palabras, es una variable muy relacionada con la respuesta (como ya habíamos averiguado). El valor del parámetro \(\beta_1\) es de \(-0.82674\) con una error estándar de \(0.05488\). ¿Qué significa? Es complicado interpretar valores negativos en los coeficientes. Para una mayor comprensión vamos a darle la vuelta. Es decir, el valor \(-0.82674\) está asociado a”housing=yes”, de modo que el valor \(0.82674\) está asociado a “housing=no”. La interpretación se realiza en base al exponente de dicho valor tal y como sigue: \[exp(.82674)=2.29\] significa que el “riesgo” de contratar un depósito es \(2.29\) veces mayor en aquellos que no tienen casa, en relación con el mismo riesgo para aquellos que sí tienen casa en propiedad. Si hubíeramos mantenido la interpretación original (con el valor del coeficiente negativo), el resultado sería: “el riesgo de contratar un depósito es \(exp(-0.82674)=0.44\) veces menor en aquellos propietarios de su propia casa, respecto a otros clientes que no tienen casa. Como puede verse es mucho más sencillo interpretar coeficientes positivos (odds ratio mayor que \(1\)) que coeficientes negativos.

En base al valor del parámetro y a su error, podemos obtener intervalos de confianza:

Y por tanto, el riesgo de contratar un depósito es \(2.29 \in [2.05,2.54]\) veces mayor en aquellos que no tienen casa, en relación con el mismo riesgo para aquellos que sí tienen casa en propiedad.

Vamos ahora a trabajar en el caso multivariante. Como primer paso estudiemos, una a una las variables que se van a incluir en el modelo. A modo de ejemplo, consideramos las siguientes variables:

housing

marital

education

impago

saldo

# para que la categoría de referencia sea "married"bank.train$marital=relevel(as.factor(bank.train$marital),ref=2)logit2 <-glm(factor.deposit ~ marital, data = bank.train, family ="binomial")summary(logit2)

Call:

glm(formula = factor.deposit ~ marital, family = "binomial",

data = bank.train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -0.24428 0.03575 -6.832 8.35e-12 ***

maritaldivorced 0.19139 0.08662 2.209 0.0271 *

maritalsingle 0.43555 0.05974 7.290 3.09e-13 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 7727.0 on 5580 degrees of freedom

Residual deviance: 7673.4 on 5578 degrees of freedom

AIC: 7679.4

Number of Fisher Scoring iterations: 3

La variable marital es estadísticamente significativa. Los clientes solteros tienen un riesgo del orden de \(1.5\) veces mayor de deposit=yes respecto a los clientes casados. Los clientes divorciados tienen un riesgo del orden de \(1.2\) veces mayor.

logit2 <-glm(factor.deposit ~ education, data = bank.train, family ="binomial")summary(logit2)

Call:

glm(formula = factor.deposit ~ education, family = "binomial",

data = bank.train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -0.42876 0.07457 -5.750 8.92e-09 ***

educationsecondary 0.25901 0.08385 3.089 0.002008 **

educationtertiary 0.59332 0.08820 6.727 1.73e-11 ***

educationunknown 0.48005 0.14220 3.376 0.000736 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 7727 on 5580 degrees of freedom

Residual deviance: 7671 on 5577 degrees of freedom

AIC: 7679

Number of Fisher Scoring iterations: 4

La variable education es estadísticamente significativa. A medida que la educación aumenta, los clientes tienen un riesgo mayor de deposit=yes (\(1\) categoría de referencia, \(1.3\) educación secundaria, \(1.8\) educación terciaria). Los clientes con nivel de educación desconocido también tienen un riesgo positivo. Aquí la interpretación es más complicada al desconocer el nivel real de educación de estos clientes.

logit2 <-glm(factor.deposit ~ default, data = bank.train, family ="binomial")summary(logit2)

Call:

glm(formula = factor.deposit ~ default, family = "binomial",

data = bank.train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -0.07800 0.02701 -2.887 0.00388 **

defaultyes -0.39200 0.21713 -1.805 0.07102 .

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 7727.0 on 5580 degrees of freedom

Residual deviance: 7723.7 on 5579 degrees of freedom

AIC: 7727.7

Number of Fisher Scoring iterations: 3

La variable default no es estadísticamente significativa. Su \(p-valor\) es mayor que \(0.05\). Sin embargo, está cerca de dicho valor de referencia. Eliminar esta variable del modelo en una etapa tan temprana puede ser un error.

logit2 <-glm(factor.deposit ~ balance, data = bank.train, family ="binomial")summary(logit2)

Call:

glm(formula = factor.deposit ~ balance, family = "binomial",

data = bank.train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -1.667e-01 3.036e-02 -5.489 4.04e-08 ***

balance 5.621e-05 1.004e-05 5.600 2.15e-08 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 7727.0 on 5580 degrees of freedom

Residual deviance: 7689.1 on 5579 degrees of freedom

AIC: 7693.1

Number of Fisher Scoring iterations: 3

La variable saldo es claramente significativa. Un incremento de una unidad en el saldo está asociado a un incremento de \(1.00006\) en el riesgo de depóstivo. En variables continuas es muy habitual que un incremento tan bajo (\(1\) dolar esté asociado a incrementos tan pequeños en el riesgo). Para mejorar la interpretación se suele multiplicar esta cantidad como sigue:

exp(logit2$coefficients[2]*1000)

balance

1.057816

De este modo, la interpretación sería: los clientes con \(1000\) dólares más en el salto incrementan su riesgo de depósito en \(1.06\) respecto a los que tienen \(1000\) dólares menos.

PrecauciónMétodos Wrapper de selección de características

En el Capítulo 4 vimos algunas técnicas de reducción de la dimensión basadas en la selección de características de acuerdo con la calidad de las mismas. Esta calidad se evalua empleando algoritmos de ML.

A continuación, ajustamos un modelo de regresión logística con todas las características significativas.

logit2 <-glm(factor.deposit ~ housing+marital+education+default+ balance, data = bank.train, family ="binomial")summary(logit2)

Call:

glm(formula = factor.deposit ~ housing + marital + education +

default + balance, family = "binomial", data = bank.train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -1.982e-01 8.389e-02 -2.362 0.01815 *

housingyes -7.770e-01 5.585e-02 -13.912 < 2e-16 ***

maritaldivorced 1.776e-01 8.901e-02 1.995 0.04604 *

maritalsingle 3.728e-01 6.211e-02 6.002 1.95e-09 ***

educationsecondary 2.475e-01 8.666e-02 2.856 0.00429 **

educationtertiary 4.323e-01 9.166e-02 4.717 2.40e-06 ***

educationunknown 3.178e-01 1.464e-01 2.170 0.03000 *

defaultyes -2.920e-01 2.222e-01 -1.314 0.18872

balance 4.495e-05 1.007e-05 4.462 8.12e-06 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 7727.0 on 5580 degrees of freedom

Residual deviance: 7397.1 on 5572 degrees of freedom

AIC: 7415.1

Number of Fisher Scoring iterations: 4

Podemos ver como la variable default pierde significatividad estadística. Esto es normal. Al tener en consideración el efecto de otras variables, aquellas que estaban al límite de la significatividad pueden ser eliminadas. Entrenamos el modelo sin esa variable.

logit2 <-glm(factor.deposit ~ housing+marital+education+ balance, data = bank.train, family ="binomial")summary(logit2)

Call:

glm(formula = factor.deposit ~ housing + marital + education +

balance, family = "binomial", data = bank.train)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -2.042e-01 8.377e-02 -2.438 0.01479 *

housingyes -7.772e-01 5.584e-02 -13.917 < 2e-16 ***

maritaldivorced 1.751e-01 8.898e-02 1.968 0.04908 *

maritalsingle 3.735e-01 6.209e-02 6.014 1.80e-09 ***

educationsecondary 2.479e-01 8.667e-02 2.861 0.00423 **

educationtertiary 4.328e-01 9.167e-02 4.721 2.35e-06 ***

educationunknown 3.151e-01 1.464e-01 2.152 0.03137 *

balance 4.582e-05 1.009e-05 4.543 5.54e-06 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 7727.0 on 5580 degrees of freedom

Residual deviance: 7398.8 on 5573 degrees of freedom

AIC: 7414.8

Number of Fisher Scoring iterations: 4

Todas las variables del modelo son estadísticamente significativas. Si las variables fueran independientes, los coeficientes de la regresión múltiple coincidirían al 100% con los coeficientes de las regresiones simples. Por ejemplo, el coeficiente asociado a la variable housing era \(2.29\) y ahora es \(2.18\), muy similar. Podemos intuir la existencia de una pequeña correlación entre las variables del modelo.

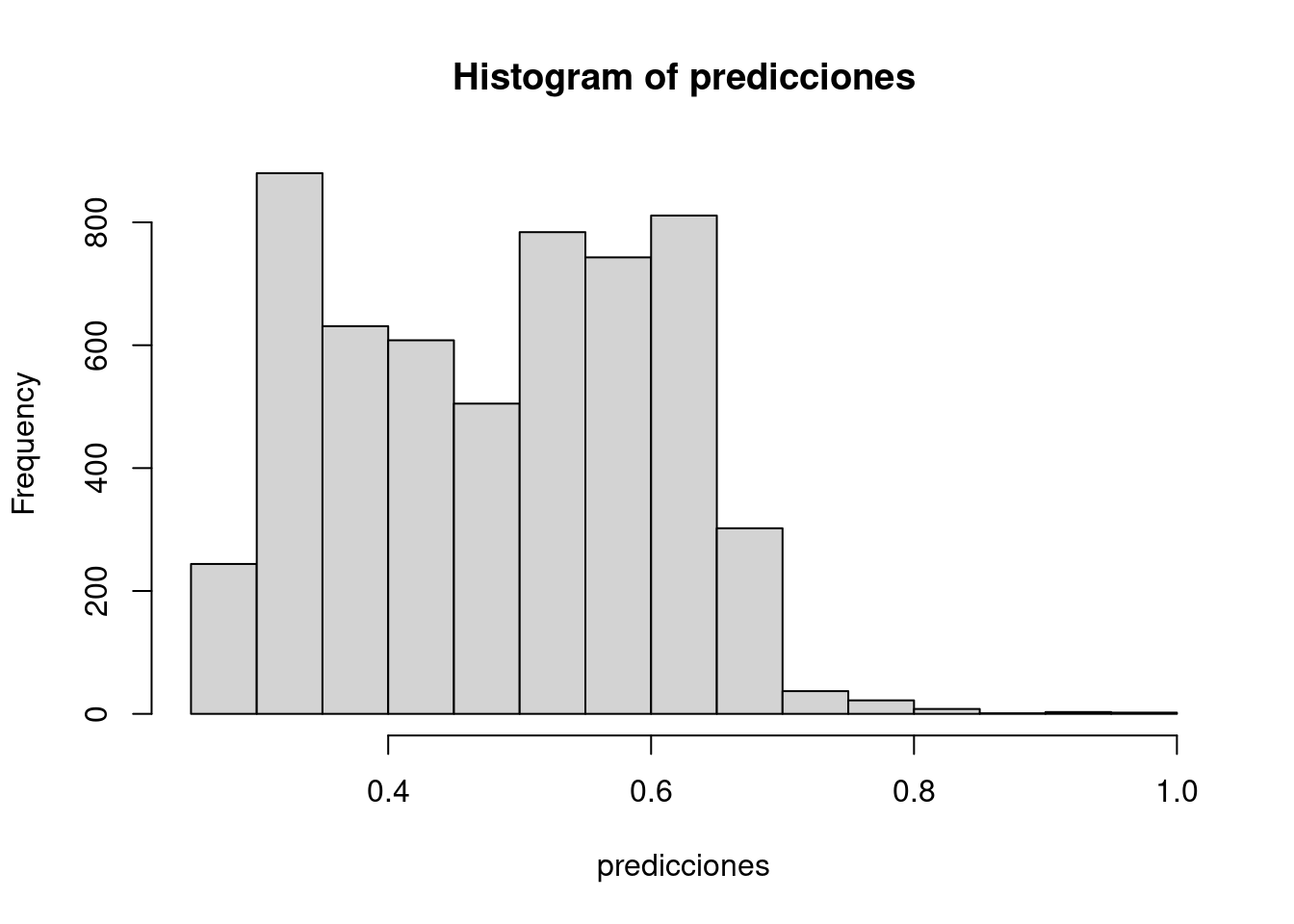

7.1.3 Probabilidad de clase

Podemos calcular la probabilidad que ofrece el modelo para cada una de las observaciones en la muestra de entrenamiento.

Confusion Matrix and Statistics

Reference

Prediction no yes

no 1790 1078

yes 1118 1595

Accuracy : 0.6065

95% CI : (0.5936, 0.6194)

No Information Rate : 0.5211

P-Value [Acc > NIR] : <2e-16

Kappa : 0.2121

Mcnemar's Test P-Value : 0.4053

Sensitivity : 0.5967

Specificity : 0.6155

Pos Pred Value : 0.5879

Neg Pred Value : 0.6241

Prevalence : 0.4789

Detection Rate : 0.2858

Detection Prevalence : 0.4861

Balanced Accuracy : 0.6061

'Positive' Class : yes

En la salida tenemos algunas de las medidas de rendimiento estudiadas en el Capítulo 6. Sin embargo, no aparece el \(F_1-score\), media armónica de la Precisión y la Recuperación. En cualquier caso, es fácil de programar:

Este es el funcionamiento del modelo en entrenamiento, pero ¿cuál es su funcionamiento en la partición de prueba? Recuerda, si el valor es mucho menor entonces estamos sobreajustando el modelo de entrenamiento.

Vemos que el valor es muy similar al obtenido en entrenamiento. No estamos sobreajustando el modelo.

PrecauciónTarea

Dejamos como labor del estudiante la tarea de mejorar la capacidad predictiva del modelo. Puedes emplear algunas de las variables que no han sido consideradas y que puedes consultar en el Capítulo 3.

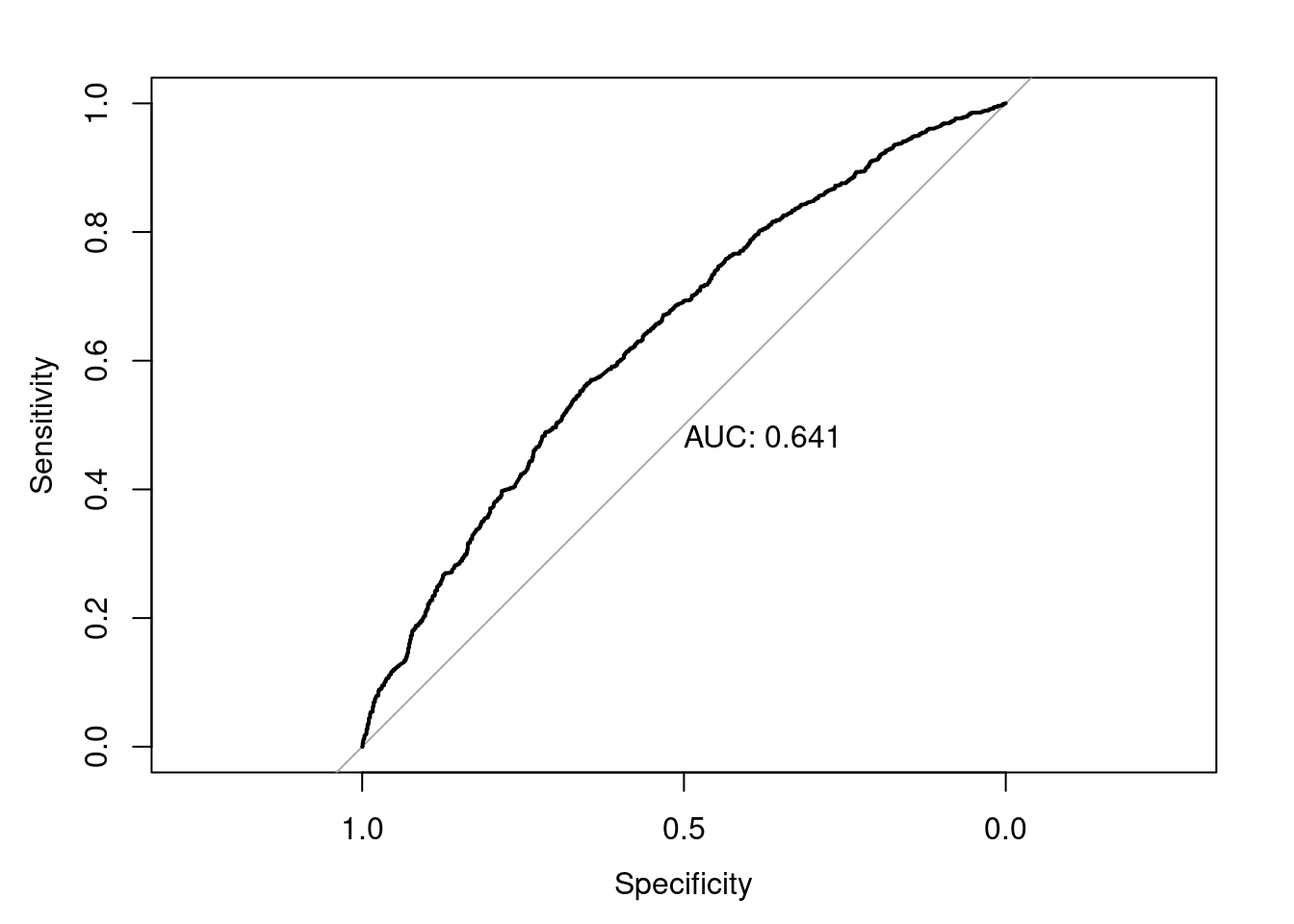

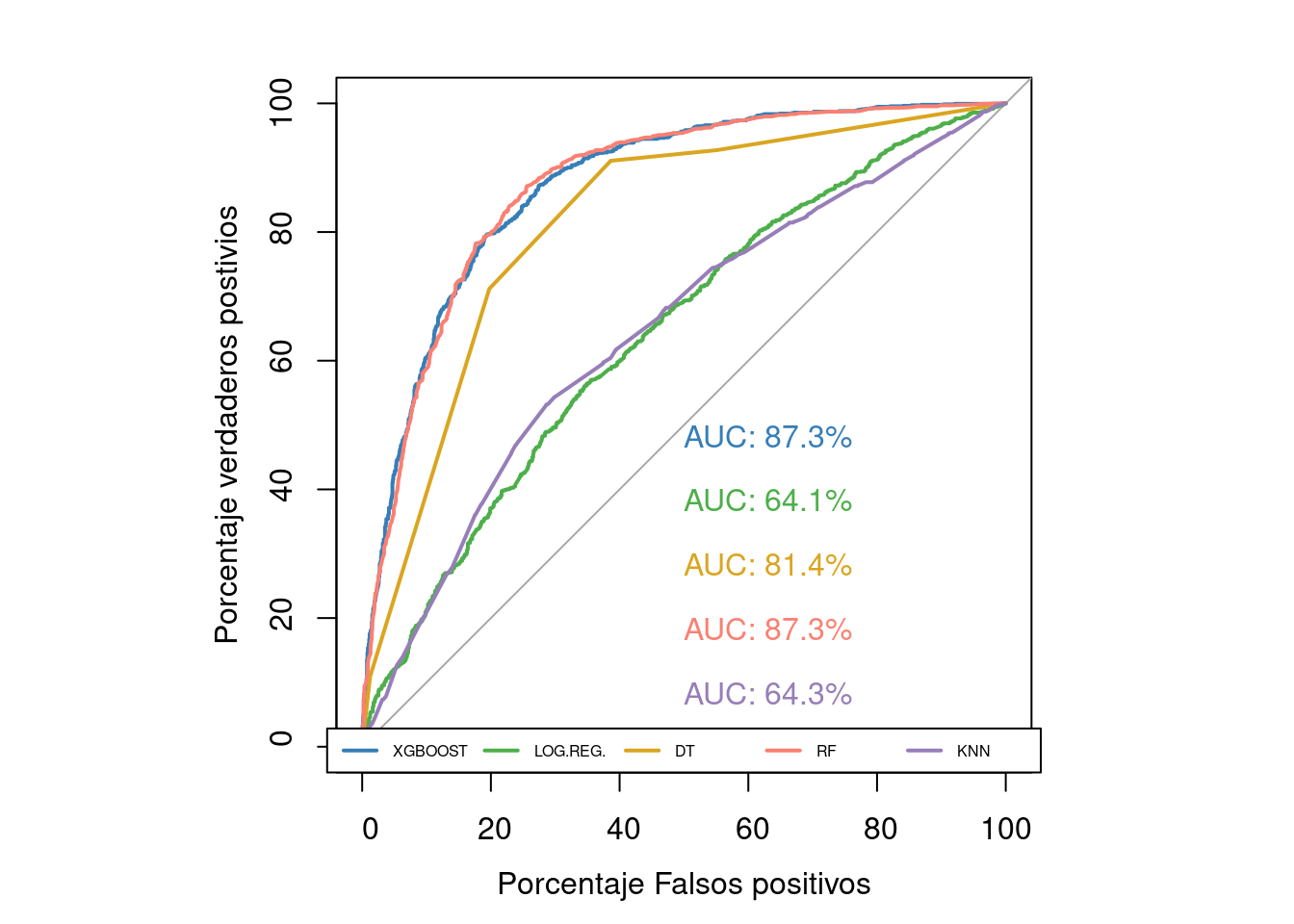

Podemos calcular la curva ROC presentada en el Capítulo 6.

Y ahora, podemos plantear si este modelo es adecuado. Es decir ¿estamos satisfechos con el rendimiento del modelo? ¿Es suficientemente bueno?

7.1.4 Análisis Discriminante Lineal

El análisis discriminante lineal (Linear Discriminant Analysis, LDA)(Hastie et al. 2009), (Murphy 2012) es una técnica estadística de clasificación supervisada utilizada para encontrar una combinación lineal de variables que discrimine dos o más grupos. Se basa en la idea de modelar la distribución de cada clase y aplicar el criterio de Bayes para asignar nuevas observacones a una de ellas.Se trata de un algoritmo de clasificación, es decir, la variable objetivo \(Y\) es categórica: \(Y \in \{1,\dots,C\}\).

Supongamos que los datos de cada clase \(Y=c\) siguen una distribución Normal multivariante:

\(\mathbf{x} \in \mathbb{R}^{p}\) es una observación

\(\mu_c\) es la media de la clase \(c\)

\(\Sigma_c\) es la matriz de covarianzas de la clase \(c\)

LDA surge cuando asumimos que las clases tienen una matriz de covarianzas común, es decir, \(\Sigma_c=\Sigma\), \(\forall c\).

El LDA se basa en el Teorema de Bayes. Bajo este teorema, asignaremos una observación \(\mathbf{x}\) a la clase que maximiza la probabilidad a posteriori \(P(Y=c|\mathbf{x})\) que, por el teorema de Bayes es

\[ P(Y=c|\mathbf{X}=\mathbf{x})=\frac{P(\mathbf{X}=\mathbf{x}| Y =c)P(Y=c)}{P(\mathbf{x})}\]

Así, si queremos comparar 2 clases, la \(0\) y la \(1\), bastará con analizar el siguiente log-ratio: \[log\left( \frac{P(Y=1|\mathbf{X}=\mathbf{x})}{P(Y=0|\mathbf{X}=\mathbf{x})} \right) = log\left( \frac{P(Y=1|\mathbf{x})}{P(Y=0|\mathbf{x})} \right) + log\left( \frac{P(Y=1)}{P(Y=0)} \right) =\]

Obtenemos una ecuación que es lineal en \(\mathbf{x}\). Puede verse más fácilmente llamando: \(\mathbf{w}=\Sigma^{-1}(\mu_1-\mu_0)\) y \(w_0 = log\left( \frac{P(1)}{P(0)} \right) - \frac{1}{2}(\mu_1 + \mu_0)^{t}\Sigma^{-1}(\mu_1-\mu_0)\).

Esta ecuación define la frontera de decisión lineal donde la probabilidad de las clases es igual cuando \(\mathbf{x}^{t}\mathbf{w}+w_0 =0\). La frontera de decisión entre las clases \(0\) y \(1\) es una ecuación lineal, un hiperplano en dimensión \(p\).

¿Cómo se lleva entonces a cabo la clasificación? Como la frontera es un hiperplano separador, se comparará a qué población está más cercana cada observación. Esto es, para clasificar una observación como perteneciente a la clase \(1\), tendrá que ocurrir que

Con esto, de forma general, vemos que las funciones discriminantes lineales son \[\delta_{c}(\mathbf{x})=\mathbf{x}^{t} \Sigma^{-1}\mu_{c} -\frac{1}{2}\mu_{c}^{t}\Sigma^{-1}\mu_{c} + \log(P(Y=c))\]

Esta es la función que se maximiza para asignar la observación \(\mathbf{x}\) a la clase de mayor probabilidad. Esto es, la regla de decisión es \(argmax_{c} \delta_{c}(\mathbf{x})\), que significa que se asignará \(\mathbf{x}\) a la clase \(c\) que tenga el mayor valor de \(\delta_{c}(\mathbf{x})\). La ecuación de la frontera de decisión vista antes es justamente la que se obtiene cuando \(\delta_{0}(\mathbf{x}) =\delta_{1}(\mathbf{x})\).

En la práctica, se desconocen los parámetros de la distribución Normal. Se estiman con los datos de entrenamiento:

\(\widehat{P(c)} = n_c/n\), siendo \(n_c\) el tamaño de la clase \(c\) y \(n\) el total

\(\widehat{\mu}_c\) media muestral de los elementos de la clase \(c\)

\(\widehat{\Sigma}=\frac{1}{n-C}\sum_{c=1}^{C}\sum_{y_i = c}(\mathbf{x}_i - \widehat{\mu}_c)(\mathbf{x}_i - \widehat{\mu}_c)^{t}\). Se utilizan los datos de todas las clases para calcular la matriz de covarianzas: suma de las matrices de covarianza de cada clase, ponderadas según su tamaño muestral (MLE). Se resta el número total clases \(C\) porque es el número de medias \(\widehat{\mu}_c\) estimado.

NotaVisión geométrica del LDA

El Análisis Discriminante Lineal (LDA) sigue una filosofía similar al Análisis de Componentes Principales (PCA), pero con un objetivo distinto: en lugar de buscar la máxima variabilidad de los datos sin considerar etiquetas, LDA se centra en maximizar la separabilidad entre clases. Es decir, busca encontrar una proyección de los datos en una nueva dimensión en la que las clases queden lo más separadas posible.

Una forma intuitiva de ver el LDA es como una proyección geométrica de los datos en una recta, donde la asignación de clase se realiza según la proximidad a las medias proyectadas de cada clase. Matemáticamente, se busca un vector de proyección \(\mathbf{w}\) tal que los datos proyectados \(\mathbf{z}=\mathbf{w}^t\mathbf{x}\) de distintas clases queden lo más separados posibles. \(\mathbf{z}_i\) representa la coordenada del punto \(\mathbf{x}_i\) en la nueva dimensión reducida. ¿Te recuerda a PCA? En efecto, en ambos casos se realiza una transformación lineal de los datos. Sin embargo, mientras que en PCA se maximizan las varianzas de los datos proyectados, en LDA se maximiza la separación entre clases y se minimiza la dispersión dentro de cada clase.

Para encontrar el nuevo eje de proyección, LDA busca maximizar la distancia entre las medias de las clases y minimizar la dispersión dentro de cada una de ellas. En el caso binario, definimos las medias de cada clase como: \[\mu_{0} = \frac{1}{n_{0}} \sum_{i:Y_{i}=0} \mathbf{x}_i\] y \[\mu_{1} = \frac{1}{n_{1}} \sum_{i:Y_{i}=1} \mathbf{x}_i\] denotando \(i:Y_{i}=0\) aquellas observaciones \(i\) que son de la clase \(0\), es decir, \(Y_i=0\) y siendo \(n_0\) y \(n_1\) los tamaños de las clases \(0\) y \(1\), respectivamente.

Si proyectamos estas medias sobre el nuevo eje definido por \(\mathbf{w}\), obtenemos \(m_c = \mathbf{w}^{t}\mu_{c}\).

Para evaluar la dispersión de los datos en la nueva dimensión, definimos la varianza de los puntos proyectados en cada clase como: \[S_{c}^{2}=\sum_{i:Y_i=c}(z_i-m_c)^{2}.\]

Dado que queremos que las medias proyectadas estén lo más separadas posible y que la dispersión dentro de cada clase sea mínima, definimos la función objetivo como: \[J(\mathbf{w})=\frac{(m_1-m_0)^{2}}{S_{0}^{2} + S_{1}^{2}}.\] Esta expresión se puede reformular en términos matriciales: \[J(\mathbf{w})=\frac{\mathbf{w}^{t}S_{B}\mathbf{w}}{\mathbf{w}^{t}S_{W}\mathbf{w} },\] donde:

\(S_{B}=(\mu_1 - \mu_0)(\mu_1 - \mu_0)^{t}\) es la matriz de dispersión entre las clases (between-class scatter)

y \(S_{W}=\sum_{i:Y_i=0}(\mathbf{x}_i - \mu_0)(\mathbf{x}_i - \mu_0)^{t} + \sum_{i:Y_i=1}(\mathbf{x}_i - \mu_1)(\mathbf{x}_i - \mu_1)^{t}\) es la matriz de dispersión dentro de cada clase (within-class).

Esto es así puesto que \[\mathbf{w}^{t}S_{B}\mathbf{w} = \mathbf{w}^{t}(\mu_1 - \mu_0)(\mu_1 - \mu_0)^{t}\mathbf{w}=(m_1 - m_0)^{2}\] y, por otro lado, \[\mathbf{w}^{t}S_{W}\mathbf{w} = \sum_{i:Y_i = 0}\mathbf{w}^{t}(\mathbf{x}_i - \mu_0)(\mathbf{x}_i - \mu_0)^{t}\mathbf{w} + \sum_{i:Y_i = 1}\mathbf{w}^{t}(\mathbf{x}_i - \mu_1)(\mathbf{x}_i - \mu_1)^{t}\mathbf{w}=\]\[=\sum_{i:Y_i = 0} (\mathbf{z}_i-m_0)^{2}+\sum_{i:Y_i = 1} (\mathbf{z}_i-m_1)^{2}\]

Para maximizar \(J(\mathbf{w})\), derivamos con respecto \(\mathbf{w}\) y llegamos a la ecuación característica \(S_{B}\mathbf{w}=\lambda S_{W}\mathbf{w}\). Si \(S_{W}\) es invertible, \(S_{W}^{-1}S_{B}\mathbf{w}=\lambda \mathbf{w}\). Esto recuerda al problema de autovalores y autovectores de PCA. Sin embargo, en este caso, como \(S_{B}\mathbf{w}=(\mu_1 - \mu_0)(\mu_1 - \mu_0)^{t}\mathbf{w}=(\mu_1 - \mu_0)(m_1 - m_0)\). Podemos sustituir en la ecuación característica y llegamos a que \[\lambda \mathbf{w}=S_{W}^{-1}(\mu_1 - \mu_0)(m_1 - m_0).\] Es decir, \[\mathbf{w} \propto S_{W}^{-1}(\mu_1 - \mu_0).\] En este punto, como el objetivo es encontrar la dirección de la proyección, tomamos \(\mathbf{w}=S_{W}^{-1}(\mu_1 - \mu_0)\), que es lo que obtuvimos antes.

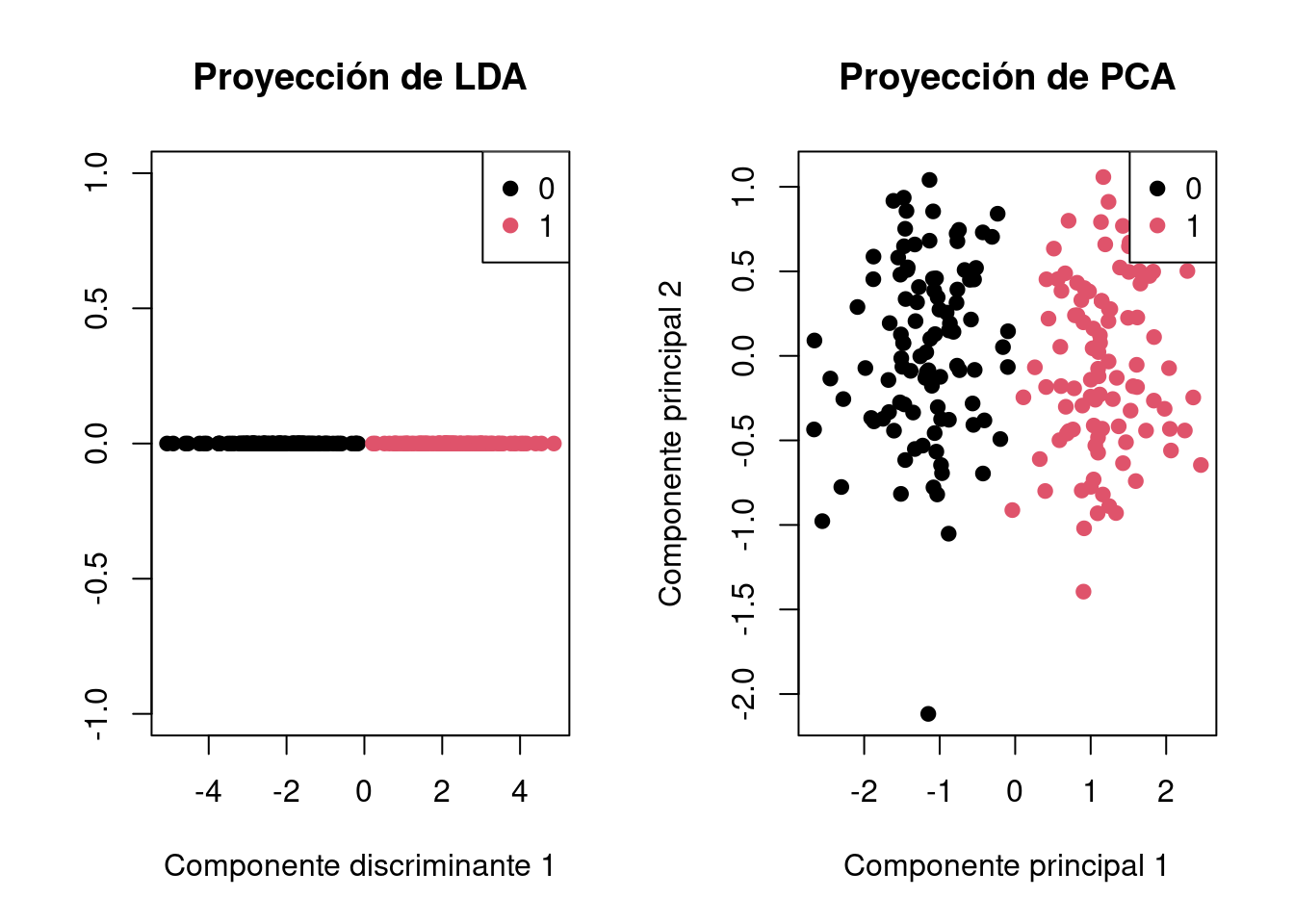

Veamos ahora un ejemplo para compara LDA y PCA.

# Libreríaslibrary(MASS)

Attaching package: 'MASS'

The following object is masked from 'package:dplyr':

select

# Semilla para reproducibilidadset.seed(42)# Conjunto de datos artificialn <-100# número de observaciones por clasep <-2# número de variablesclass_0 <-matrix(rnorm(n * p, mean =0), ncol = p)class_1 <-matrix(rnorm(n * p, mean =3), ncol = p)data <-rbind(class_0, class_1)labels <-factor(c(rep(0, n), rep(1, n)))df <-data.frame(x1 = data[, 1], x2 = data[, 2], class = labels)# Visualización de los datos originalesplot(df$x1, df$x2, col = df$class, pch =19, xlab ="Variable 1", ylab ="Variable 2", main ="Datos Originales")legend("topright", legend =levels(df$class), col =1:length(levels(df$class)), pch =19)

# LDAlda_model <-lda(class ~ x1 + x2, data = df)# Puntuaciones proyectadas en el espacio discriminante de LDAlda_predictions <-predict(lda_model)# PCApca_model <-prcomp(df[, -3], center =TRUE, scale. =TRUE)# Puntuaciones proyectadas en el espacio de PCApca_predictions <- pca_model$x# Graficar LDA y PCApar(mfrow =c(1, 2))# Gráfico de LDAplot(lda_predictions$x[, 1], rep(0, length(lda_predictions$x[, 1])), col = df$class, xlab ="Componente discriminante 1", ylab ="", main ="Proyección de LDA", pch =19)legend("topright", legend =levels(df$class), col =1:length(levels(df$class)), pch =19)# Gráfico de PCAplot(pca_predictions[, 1], pca_predictions[, 2], col = df$class,xlab ="Componente principal 1", ylab ="Componente principal 2", main ="Proyección de PCA", pch =19)legend("topright", legend =levels(df$class), col =1:length(levels(df$class)), pch =19)

par(mfrow =c(1, 1))

NotaVentajas

Simple y rápido

Eficiente cuando se cumple las hipótesis

Clasificación de observaciones en grupos determinados. LDA se utiliza comúnmente para clasificar observaciones en grupos predeterminados, lo que facilita la interpretación y la toma de decisiones.

Combinación de información para la frontera de decisión. Al considerar la información combinada de varias variables, LDA puede capturar patrones que podrían no ser evidentes al analizar cada variable por separado

NotaDesventajas

Asume normalidad y homocedasticidad. LDA puede ser sensible a la falta de normalidad en las variables y a la diferente variabilidad en las mismas.

Sensible a outliers. LDA puede ser sensible a la presencia de valores atípicos en los datos, lo que puede afectar negativamente la calidad del modelo.

Es un clasificador lineal.Como su nombre indica, LDA es lineal y puede no funcionar bien en situaciones donde la relación entre las variables predictoras y la variable dependiente es no lineal.

Requiere cierto tamaño de muestra. Para obtener resultados confiables, LDA requiere un tamaño de muestra adecuado en cada grupo, y puede no funcionar bien con tamaños de muestra desequilibrados

7.2 k-Vecinos

El método de los \(k\) vecinos más cercanos (\(k-NN\)), abreviatura de “k nearest neighbors” en inglés, se cuenta entre los enfoques más simples y ampliamente utilizados en el campo del ML. Este método se basa en la noción de similitud (o distancia) entre observaciones.

ImportantePara recordar

La principal asunción del modelo de los \(k\) vecinos más cercanos es la existencia de un espacio de características en el cual observaciones similares se encuentran en proximidad.

A pesar de su simplicidad aparente, esta suposición plantea desafíos importantes. En primer lugar podemos plantearnos la elección adecuada del espacio de características, es decir, en la correcta selección de la métrica que definirá la similitud. No existe una fórmula mágica para determinar, a partir de un conjunto de datos dado, cuál es la métrica óptima a utilizar.

El segundo desafío se relaciona con la noción de “cercanía”. ¿Cómo definimos la cercanía entre dos observaciones? ¿Cuál es el volumen máximo del espacio dentro del cual consideramos que dos observaciones están cerca, y más allá del cual las consideramos distantes?

A pesar de estas cuestiones aparentemente simples, el método de los \(k\) vecinos más cercanos se ha demostrado efectivo en una amplia variedad de aplicaciones, tanto en clasificación como en regresión. En este apartado, exploraremos cómo funciona este algoritmo, cómo ajustar sus hiperparámetros y cómo aplicarlo de manera efectiva en situaciones del mundo real. A pesar de su simplicidad conceptual, los \(k\) vecinos más cercanos siguen siendo una herramienta valiosa en el repertorio de ML.

El algoritmo de los \(k\) vecinos más cercanos es un sencillo método de clasificación y regresión. En primer lugar, se eligen los hiperparámetros del modelo:

la métrica,

el número de vecinos, \(k\).

En los ejemplos siguientes, se podrá observar que es habitual realizar pruebas con diferentes configuraciones de hiperparámetros para identificar cuáles son los más apropiados. El principio fundamental del algoritmo implica obtener los \(k\) vecinos más cercanos para cada observación en la muestra de datos. En un problema de clasificación, el algoritmo devolverá la clase que predomina entre los \(k\) vecinos, es decir, la moda de la variable objetivo. En cambio, en un problema de regresión, el algoritmo proporcionará la media de la variable respuesta de los \(k\) vecinos más cercanos.

Para determinar el valor óptimo de \(k\) en función de los datos, ejecutamos el algoritmo \(k-NN\) múltiples veces, utilizando distintos valores de \(k\), y seleccionamos aquel valor que minimice la tasa de errores, al mismo tiempo que preserva la capacidad del algoritmo para realizar predicciones precisas en datos no vistos previamente. Es importante destacar que valores muy bajos de \(k\) pueden generar inestabilidad en el algoritmo, mientras que valores extremadamente altos de \(k\) pueden aumentar el error en las predicciones. En este proceso, se busca el equilibrio adecuado que optimice el rendimiento del algoritmo en cada situación.

NotaVentajas

Sencillez y facilidad de implementación: Es uno de los algoritmos más sencillos y fáciles de entender en ML. No requiere suposiciones complejas o entrenamientos prolongados.

Versatilidad: Se puede aplicar tanto a problemas de clasificación como de regresión.

No paramétrico: A diferencia de algunos algoritmos que asumen una distribución específica de los datos, \(k-NN\) no hace suposiciones sobre la forma de los datos, lo que lo hace adecuado para una amplia gama de situaciones.

Adaptabilidad a datos cambiantes: Puede adaptarse a cambios en los datos sin necesidad de volver a entrenar el modelo por completo, lo que lo hace útil en escenarios de datos en constante evolución. Ver Capítulo 9.

Interpretabilidad: Las predicciones de k-NN se basan en la observación de datos cercanos, lo que facilita la interpretación de las decisiones del modelo.

Robustez frente al ruido: Puede manejar datos con ruido, que no se adaptan a la distribución de la mayoría de los datos, sin un gran impacto en su rendimiento.

Facilidad para multiclases: Es aplicable a problemas de clasificación con múltiples clases sin necesidad de modificaciones significativas.

NotaDesventajas

Sensibilidad a la elección de\(k\): La elección del hiperparámetro que determina el número de vecinos puede ser crítica. Un valor demasiado pequeño puede hacer que el modelo sea sensible al ruido en los datos y cause sobreajuste, mientras que un valor demasiado grande puede hacer que el modelo sea demasiado suave y cause subajuste.

Sensibilidad a la elección de la métrica de distancia: La elección de la métrica de distancia es crucial y puede tener un impacto significativo en el rendimiento del algoritmo. No existe una métrica única que funcione para todos los problemas, y la elección de la métrica adecuada puede ser un desafío. Es muy probable que el científico de datos deba programar la métrica más adecuada para cada caso particular.

Coste computacional: En conjuntos de datos grandes, calcular las distancias entre una nueva observación y todos los puntos de datos en el conjunto de entrenamiento puede ser computacionalmente costoso y lento. Esto limita su eficiencia en aplicaciones con grandes volúmenes de datos.

Incapacidad para capturar relaciones complejas: \(k-NN\) es un algoritmo simple que no puede capturar relaciones complejas entre las características, como lo harían modelos más avanzados. No es adecuado para problemas con patrones no lineales.

Problemas en datos desbalanceados: En problemas de clasificación con clases desequilibradas, donde una clase tiene muchas más muestras que otra, \(k-NN\) tiende a sesgarse hacia la clase mayoritaria y puede no detectar bien la clase minoritaria.

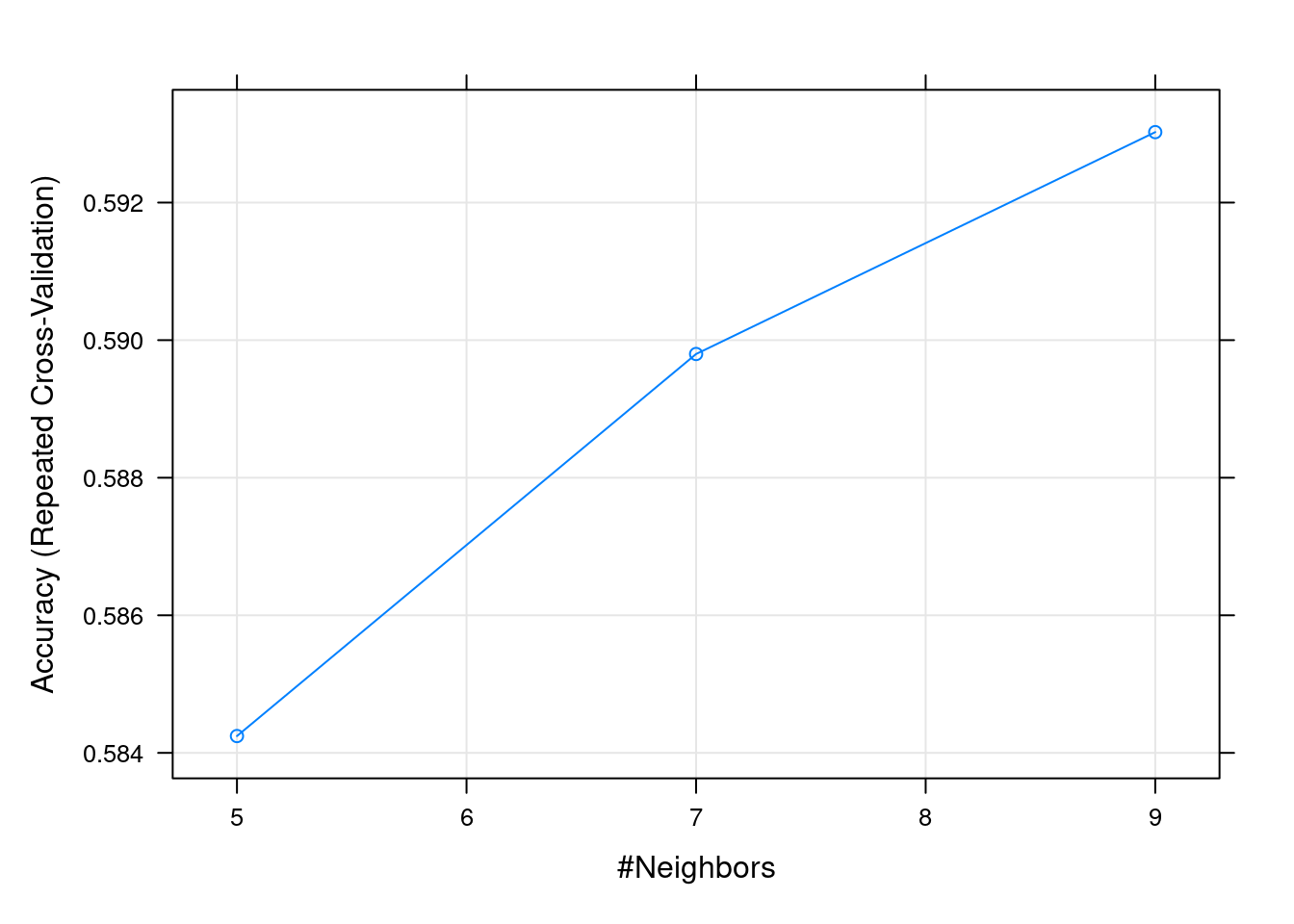

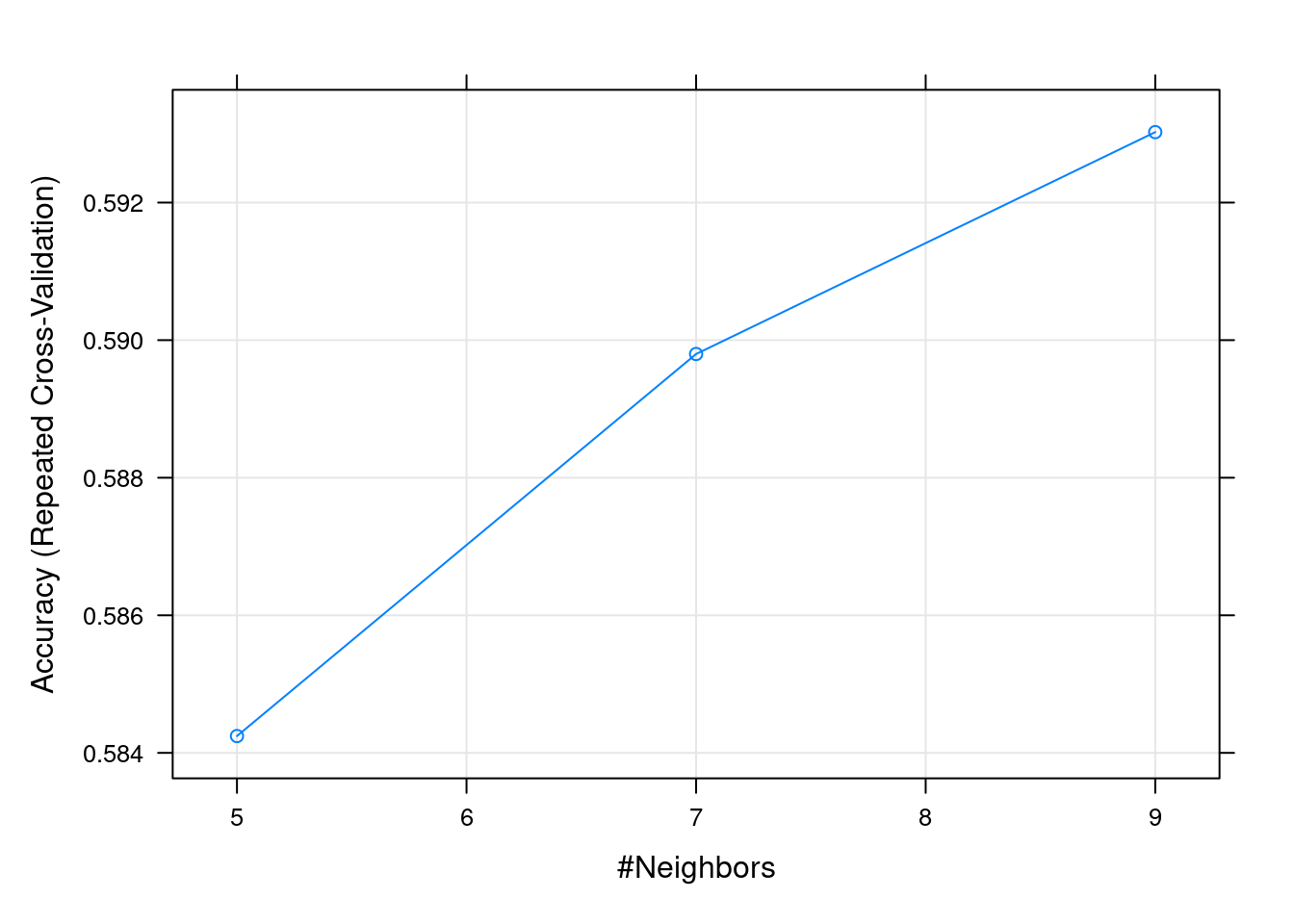

Aplicamos el algoritmo a nuestro problema de los datos bancarios.

k-Nearest Neighbors

5581 samples

4 predictor

2 classes: 'no', 'yes'

No pre-processing

Resampling: Cross-Validated (10 fold, repeated 3 times)

Summary of sample sizes: 5023, 5023, 5023, 5022, 5023, 5023, ...

Resampling results across tuning parameters:

k Accuracy Kappa

5 0.5842447 0.1655072

7 0.5897985 0.1765086

9 0.5930238 0.1835312

Accuracy was used to select the optimal model using the largest value.

The final value used for the model was k = 9.

plot(fit.knn)

Según el gráfico anterior, podríamos elegir el mejor valor de \(k\), si bien puede observarse pocas diferencias entre las diferentes opciones.

A continuación, obtenemos la predicción para el conjunto de datos de prueba e imprimimos la matriz de confusión.

Confusion Matrix and Statistics

Reference

Prediction no yes

no 900 578

yes 568 744

Accuracy : 0.5892

95% CI : (0.5707, 0.6076)

No Information Rate : 0.5262

P-Value [Acc > NIR] : 1.216e-11

Kappa : 0.1759

Mcnemar's Test P-Value : 0.7903

Sensitivity : 0.5628

Specificity : 0.6131

Pos Pred Value : 0.5671

Neg Pred Value : 0.6089

Prevalence : 0.4738

Detection Rate : 0.2667

Detection Prevalence : 0.4703

Balanced Accuracy : 0.5879

'Positive' Class : yes

PrecauciónTarea

En el código anterior, ¿Porqué se calcula la media y la varianza de la variable balance?

7.3 Grid search

La “grid search” (búsqueda en cuadrícula) es una técnica comúnmente utilizada en ML para encontrar los mejores hiperparámetros para un modelo. Tal y como vimos en el Capítulo 5, los hiperparámetros son configuraciones que no se aprenden del conjunto de datos, sino que se establecen antes de entrenar el modelo. Estos hiperparámetros pueden incluir aspectos como la tasa de aprendizaje, la profundidad máxima de un árbol de decisión, el número de vecinos en el algoritmo de \(k-NN\) y otros ajustes que afectan cómo se entrena y se ajusta el modelo.

La grid search consiste en definir una “cuadrícula” de posibles valores para los hiperparámetros que se desean optimizar. Por ejemplo, si se está trabajando con un modelo de máquinas de vectores de soporte (SVM), se podría tener una cuadrícula para los hiperparámetros de la función kernel y el hiperparámetro de regularización. Luego, se entrena y evalúa el modelo utilizando todas las combinaciones posibles de valores en la cuadrícula.

El objetivo es encontrar la combinación de hiperparámetros que produce el mejor rendimiento del modelo según una métrica específica, como precisión, exactitud, \(F1\)-score, error cuadrático medio, etc.

ImportantePara recordar

La búsqueda en cuadrícula es un enfoque sistemático y automatizado que ahorra tiempo en comparación con probar manualmente diferentes combinaciones de hiperparámetros.

Si se tiene una cuadrícula de búsqueda para dos hiperparámetros, cada uno con tres valores posibles, se probarían un total de nueve combinaciones diferentes (3x3). El proceso de grid search evaluaría el rendimiento del modelo en nueve configuraciones distintas y seleccionaría aquella que obtiene los mejores resultados según la métrica definida.

Es importante mencionar exiten otras técnicas para la selección de hiperparámetros. Otros métodos, como la búsqueda aleatoria (“random search”), la optimización bayesiana y técnicas más avanzadas, también se utilizan en la selección de hiperparámetros en función de la complejidad y los recursos (computacionales, personales, temporales, etc) disponibles para la tarea.

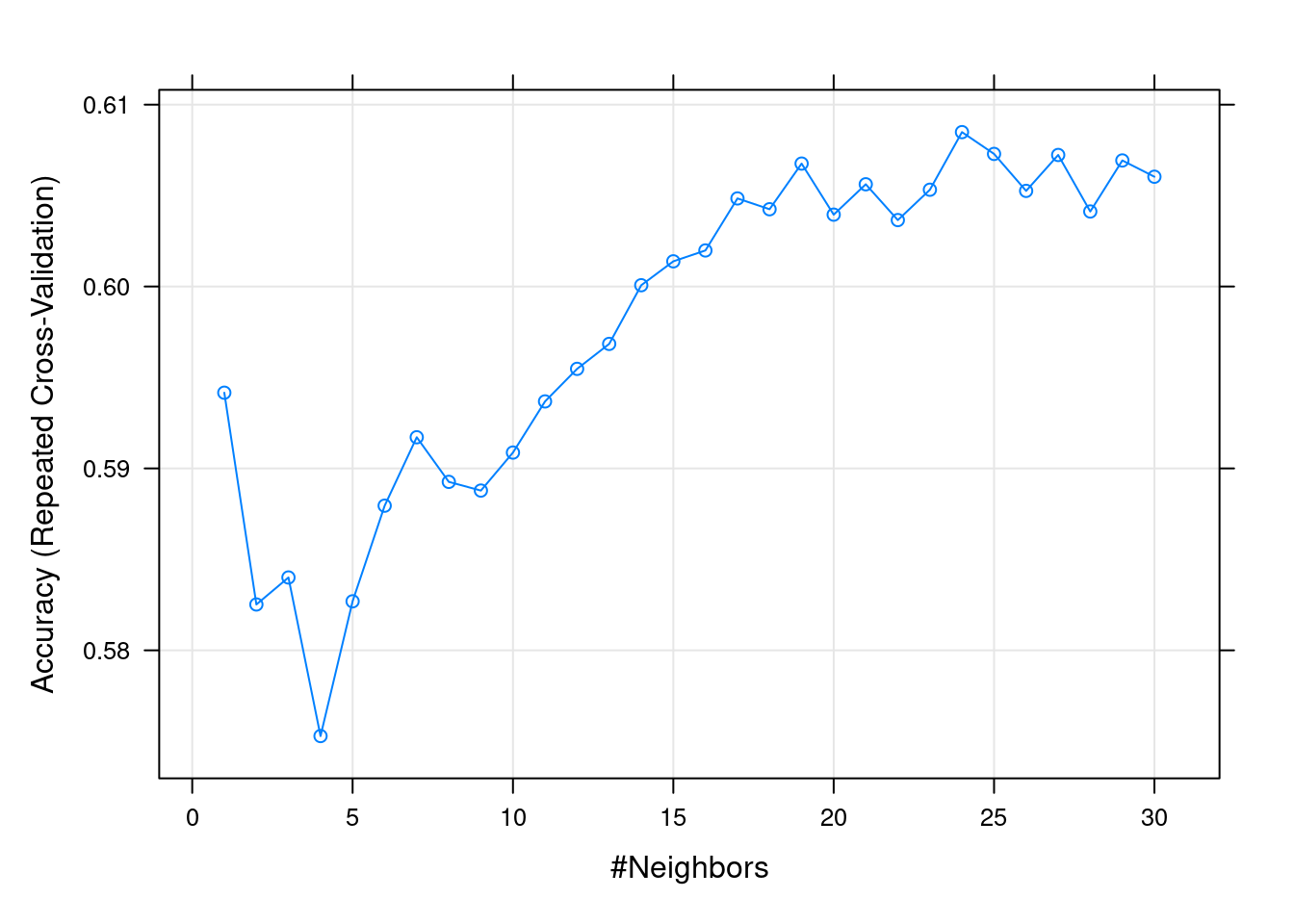

En el ejemplo que nos ocupa, buscamos el mejor valor del hiperparámetro \(k\) entre \(1\) y \(30\):

k-Nearest Neighbors

5581 samples

4 predictor

2 classes: 'no', 'yes'

No pre-processing

Resampling: Cross-Validated (10 fold, repeated 3 times)

Summary of sample sizes: 5023, 5024, 5024, 5023, 5023, 5023, ...

Resampling results across tuning parameters:

k Accuracy Kappa

1 0.5941624 0.1869556

2 0.5825199 0.1634009

3 0.5840047 0.1656685

4 0.5752866 0.1478903

5 0.5826935 0.1625400

6 0.5879512 0.1727362

7 0.5917138 0.1802904

8 0.5892608 0.1756808

9 0.5887821 0.1747647

10 0.5908722 0.1789482

11 0.5936836 0.1845274

12 0.5954742 0.1880368

13 0.5968459 0.1908545

14 0.6000722 0.1972805

15 0.6013864 0.1999850

16 0.6019835 0.2010479

17 0.6048438 0.2067664

18 0.6042492 0.2055601

19 0.6067594 0.2104826

20 0.6039522 0.2049647

21 0.6056218 0.2082912

22 0.6036533 0.2040438

23 0.6053225 0.2074437

24 0.6084891 0.2139799

25 0.6072912 0.2116389

26 0.6052587 0.2074789

27 0.6072328 0.2115650

28 0.6041256 0.2050824

29 0.6069315 0.2107200

30 0.6060367 0.2089063

Accuracy was used to select the optimal model using the largest value.

The final value used for the model was k = 24.

plot(fit.knn)

Encontramos óptimo \(k= 24\), el número de instancias más cercanas que hay que recopilar para hacer una predicción óptima. Ahora, usamos el modelo ajustado para predecir la clase para nuestro conjunto de prueba, e imprimir la matriz de confusión:

Confusion Matrix and Statistics

Reference

Prediction no yes

no 1028 603

yes 440 719

Accuracy : 0.6262

95% CI : (0.6079, 0.6442)

No Information Rate : 0.5262

P-Value [Acc > NIR] : < 2.2e-16

Kappa : 0.2457

Mcnemar's Test P-Value : 5.271e-07

Sensitivity : 0.5439

Specificity : 0.7003

Pos Pred Value : 0.6204

Neg Pred Value : 0.6303

Prevalence : 0.4738

Detection Rate : 0.2577

Detection Prevalence : 0.4154

Balanced Accuracy : 0.6221

'Positive' Class : yes

PrecauciónMétrica de disimilaridad

Hasta ahora hemos empleado la distancia Euclídea, pero ¿es lo más adecuado en este caso? Averigua cómo modificar este hiperparámetro del modelo y estudia qué consecuencias tiene.

7.4 Árboles de decisión

Los Árboles de Decisión (DT, de DecisionTree en inglés) son algoritmos de ML basados en la información. Este tipo de algoritmos determinan qué variables explicativas proporcionan la mayor parte de la información (ganancia de información) para medir la variable objetivo y hacen predicciones probando secuencialmente las características en orden a su información (Kelleher y Tierney 2018).

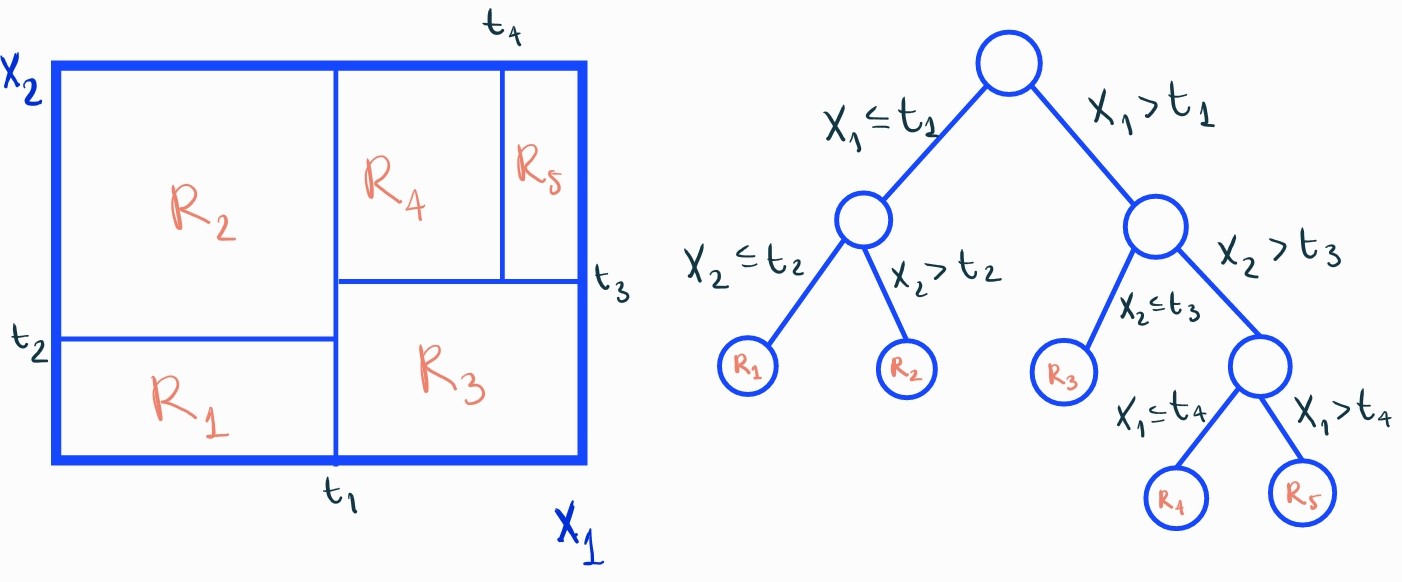

Un DT se crea mediante un proceso de particionamiento recursivo del espacio de las variables explicativas y asignando una predicción en cada una de las regiones (hojas) resultantes. Es decir, va seleccionando variables y cortes en sus valores y con ello crea una rama del árbol con dos nodos hijos. Para una mejor comprensión de la estructura de un árbol, necesitamos definir los siguientes conceptos:

Nodo raíz: es el nodo origen, inicialmente todas las observaciones forman parte de este nodo.

Nodos internos: son los nodos que se crean al definir reglas sobre una variable explicativa.

Nodos hojas: son los nodos terminales del árbol.

En la siguiente imagen se puede apreciar el funcionamiento de un árbol de decisión.

Una vez obtenidas las distintas regiones \(R_h\), el modelo sería \[f(\mathbf{x})=\sum_{h=1}^{H}g_{h}I(\mathbf{x}\in R_{h})\] siendo \(I(\mathbf{x}\in R_{h})\) la función indicatriz que vale \(1\) si la observación \(\mathbf{x}\) pertenece a la región \(R_{h}\) y \(g_{h}\) la predicción (el valor de la variable respuesta) que se le asignará a dicha observación. En un problema de regresión \(g_{h}\) será la media de la variable respuesta \(y\) en dicha región. En un problema de clasificación, será la proporción de las clases.

Nótese que, habitualmente, favorecemos árboles que empleen el menor número de preguntas posible, lo que significa que buscamos árboles poco profundos. La construcción de árboles con poca profundidad implica que las características más informativas, es decir, aquellas que mejor distinguen entre observaciones con diferentes valores en la variable objetivo, deben ubicarse en la parte superior del árbol. Para llevar a cabo esta tarea, es fundamental contar con una métrica formal que evalúe cuán efectivamente una variable discrimina entre los niveles de la variable objetivo.

TipEntropía

La entropía es una medida teórica de la “incertidumbre” contenida en un conjunto de datos, debido a la presencia de más de una posibilidad de clasificación.

La entropía es una medida de la impureza (heterogeneidad), de los datos. Desde un punto de vista formal, la entropía de un conjunto de \(N\) valores distintos que son igualmente probables es el menor número de preguntas de tipo sí/no necesarias para determinar un valor desconocido extraído de las \(N\) posibilidades:

\[\text{Entropía}=-\sum_{i=1}^N p_i log_2p_i\]

Podemos ver que la entropía, por definición, toma valores mayores o iguales a cero. Su valor máximo se alcanza cuando las observaciones se distribuyen equitativamente entre las \(N\) posibles clases. La entropía toma su valor mínimo si, y sólo si, todas las observaciones están en la misma clase. Supongamos dos clases, esto es \(N=2\). En ese caso, consideramos la probabilidad de clase \(1\) y la probabilidad de clase \(2\) (\(p_1\) y \(p_2\) respectivamente). Si todas las observaciones están en la misma clase (por ejemplo, la clase \(1\)), entonces: \(p_1=1\), \(p_2=0\). Y así:

El algoritmo de DT basado en ganancia de la información sería como sigue:

Encontrar la mejor variable y su mejor corte. Para ello, dado el conjunto de datos \(\mathcal{D}=\{(\mathbf{x}_i,y_i)\}_{i=1}^{n}\) se evalúan las posibles divisiones basadas en las variables \(\mathbf{x}_j\) y se selecciona aquella que maximiza la reducción de impureza en los nodos. Esto es:

Para cada variable \(\mathbf{x}_j\) en el dataset, considerar el conjunto de puntos de corte \(S_j\) (la media entre valores consecutivos para datos continuos)

Para cada punto de corte \(s \in S_j\), calcular la impureza resultante tras la división:

Dividir el dataset en dos subconjuntos (nodos hoja): \[\mathcal{D}_L= \{ (\mathbf{x}_i,y_i) \in \mathcal{D} | x_{ij} < s \}\]\[\mathcal{D}_R= \{ (\mathbf{x}_i,y_i) \in \mathcal{D} | x_{ij} \geq s \}\]

Calcular la impureza de cada subconjunto con el criterio seleccionado (por ejemplo, entropía) Calcular la reducción de impureza: \[\Delta I = I(\mathcal{D})-\left( \frac{|\mathcal{D}_L|}{|\mathcal{D}|}I(\mathcal{D}_L) + \frac{|\mathcal{D}_R|}{|\mathcal{D}|}I(\mathcal{D}_R)\right)\] donde \(I(\mathcal{D})\) es la impureza antes de dividir (nodo padre) e \(I(\mathcal{D}_L)\), \(I(\mathcal{D}_R)\) son las impurezas después de dividir (nodos hijo).

Seleccionar la mejor variable y punto de corte \((\mathbf{x}_{j}^{*},s^{*})\). La combinación que maximiza \(\Delta I\) se elige como la mejor división en ese nodo.

Repetir recursivamente en cada nodo hijo hasta alcanzar un criterio de parada

Es decir, la idea es emplear los valores de las características medidas sobre las observaciones para dividir el conjunto inicial de datos en subconjuntos más pequeños repetidamente, hasta que la entropía de cada uno de los subconjuntos sea cero (o pequeña, menor que un umbral). Para cada partición, la entropía media de los subconjuntos resultantes debería ser menor que la del conjunto anterior.

En términos generales, la ganancia de información se define como la diferencia entre la entropía anterior y la nueva entropía. Por lo tanto, para cada nodo en el árbol, se elige para la división aquella variable que maximiza la ganancia de información.

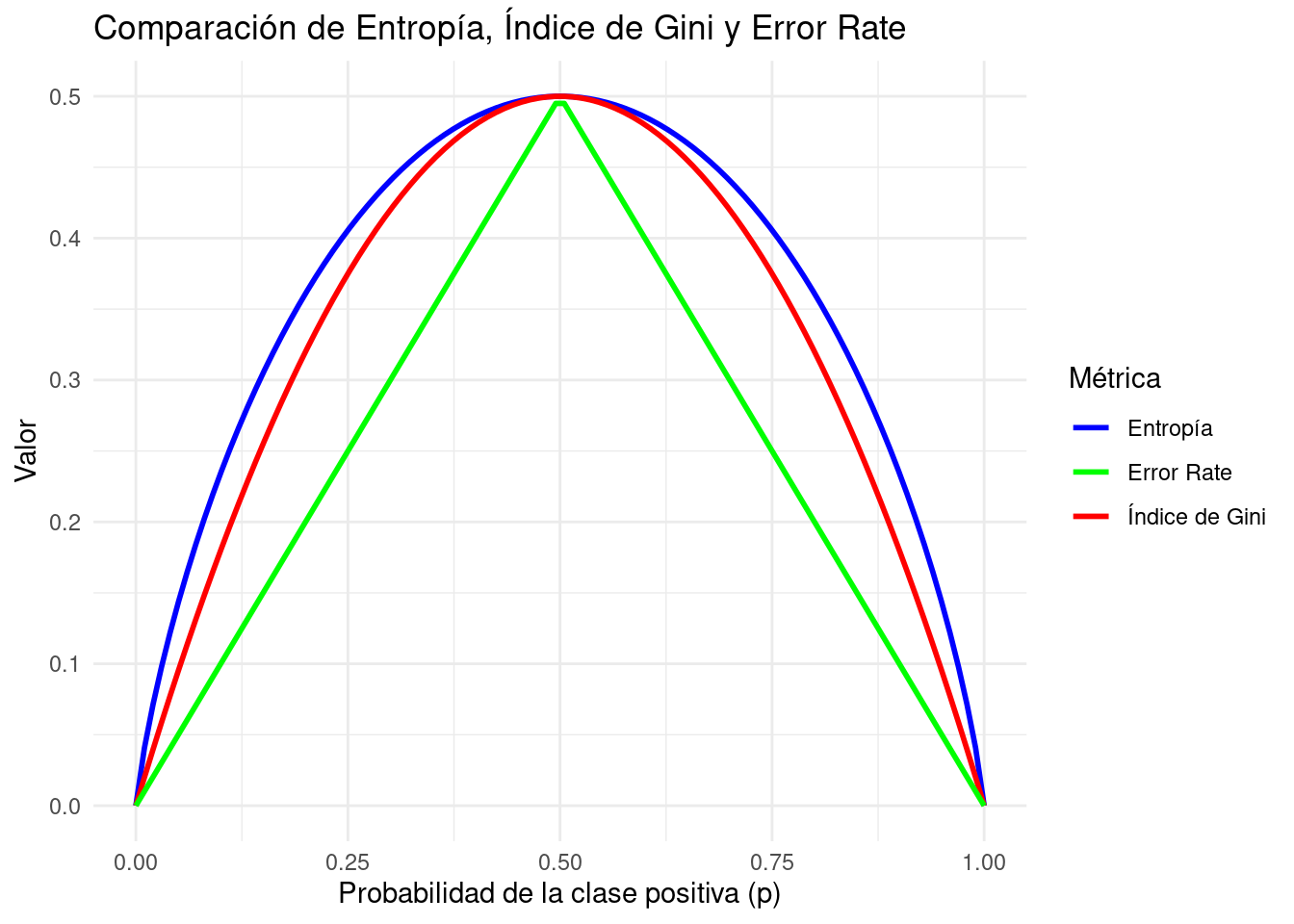

NotaÍndice de Gini

Existen otras métricas posibles para medir la calidad de la división. Por ejemplo, el índice de Gini:

\[Gini=\sum_{i=1}^N p_i (1-p_i)\] siendo \(p_i\) la proporción de ejemplos de la clase \(i\). También sirve para cuantificar lo “mezcladas” que están las clases dentro de un nodo. Cuanto menor sea el índice de Gini, mejor es la pureza del nodo.

En el siguiente gráfico se muestra el comportamiento de la entropía, del índice de Gini y del ratio de error (nótese que la entropía ha sido dividida entre 2 para facilitar la visualización).

library(ggplot2)# Secuencia de probabilidadesp <-seq(0, 1, length.out =100)# Cálculo de las medidasentropy <--p *log2(p) - (1- p) *log2(1- p)entropy[is.na(entropy)] <-0# log(0) da NaNgini <-2* p * (1- p)error_rate <-pmin(p, 1- p)df <-data.frame(p, Entropy = entropy, Gini = gini, ErrorRate = error_rate)# Gáficoggplot(df, aes(x = p)) +geom_line(aes(y = Entropy/2, color ="Entropía"), linewidth =1) +geom_line(aes(y = Gini, color ="Índice de Gini"), linewidth =1) +geom_line(aes(y = ErrorRate, color ="Error Rate"), linewidth =1) +labs(title ="Comparación de Entropía, Índice de Gini y Error Rate",x ="Probabilidad de la clase positiva (p)",y ="Valor",color ="Métrica") +theme_minimal() +scale_color_manual(values =c("Entropía"="blue", "Índice de Gini"="red", "Error Rate"="green"))

PrecauciónTarea

¿Por qué crees que se utiliza la entropía o el índice de Gini y no se usa el ratio de error como medida para la construcción del árbol?

En el caso de árboles de regresión, donde la variable objetivo es cuantitativa, se define la reducción de la varianza como la disminución total de la varianza de la variable objetivo como resultado de la división del conjunto total en dos subconjuntos.

Existen varios criterios para detener la ejecución de este algoritmo de división. En un caso extremo podemos no detenerlo hasta que el error de clasificación sea \(0\). En dicho caso posiblemente cometamos errores de sobreajuste. Es decir, seleccionar divisiones sobre las variables hasta que todas las observaciones de la muestra de entrenamiento están perfectamente clasificadas funcionará bien, pero sólo sobre las observaciones de entrenamiento. Cuando ese mismo criterio se aplique a nuevas observaciones el resultado será, probablemente, mucho peor. En ocasiones se detiene el proceso de particionado cuando la profundidad del árbol supera un umbral (esto es, cuando se han empleado un número determinado de preguntas sobre las variables explicativas), o bien cuando el número de observaciones en el nodo a dividir es menor que un valor prefijado. También se puede evaluar si la reducción del criterio escogido (índice de Gini o entropía) es demasiado pequeña.

Poda del árbol de decisión

Los árboles de decisión tienden a sobreajustarse a los datos de entrenamiento, por lo que se aplica una técnica de poda para mejorar la generalización. Existen dos enfoques principales:

Poda pre-pruning (previa a la construcción completa del árbol): Se establece un criterio de parada como la profundidad máxima, el número mínimo de muestras en un nodo o un umbral mínimo de ganancia de información para realizar una división.

Poda post-pruning (posterior a la construcción del árbol completo): Se construye el árbol hasta su máxima profundidad y luego se eliminan nodos internos si su eliminación mejora la métrica de validación (por ejemplo, validación cruzada). Una técnica común es la poda por reducción de error, donde se evalúa si eliminar un nodo interno mejora el rendimiento del modelo. Esta poda se puede formalizar mediante la minimización de una función de coste regularizada: \[C(T)=C_t(T) + \alpha |T|\] donde \(T\subset T_{full}\) es cualquier árbol que se pueda lograr podando el árbol completo \(T_{full}\), \(|T|\) es el número de nodos terminales en \(T\), \(C_t(T)\) es el error en el entrenamiento del subárbol \(T\) y \(\alpha\) es un hiperparámetro que controla la penalización por la complejidad del modelo. Este hiperpárametro \(\alpha\) rige el equilibrio entre el tamaño del árbol y su ajuste a los datos. Valores grandes, dan como resultados árboles pequeños y, por otro lado, valores pequeños de \(\alpha\) dan lugar a árboles de mayor tamaño. Con \(\alpha=0\), \(T=T_{full}\).

ImportantePara recordar

La salida de un DT es un conjunto de reglas que se puede representar como un árbol donde cada nodo representa una decisión binaria.

NotaVentajas

7.5 Ejemplo: Construcción de un árbol de decisión usando entropía de Shannon

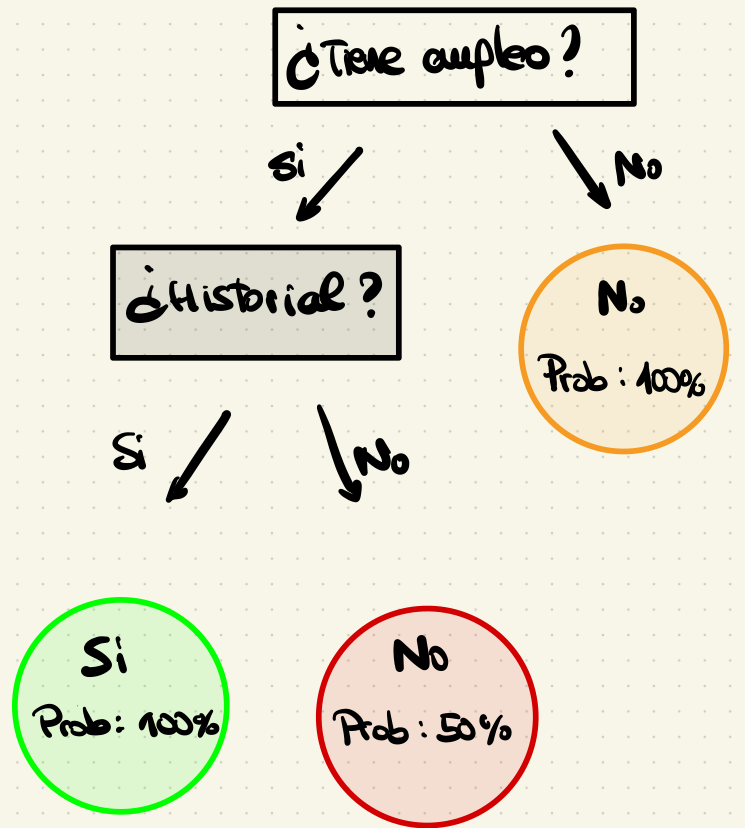

Supongamos que trabajamos en un banco y queremos predecir si un cliente pagará o no un préstamo. Para ello, tenemos un conjunto de datos con dos características binarias:

Tiene empleo (Sí/No)

Historial crediticio positivo (Sí/No)

Variable objetivo Paga préstamo (Sí/No)

Datos de clientes y su historial de préstamos

ID

Tiene empleo

Historial crediticio

Paga préstamo

1

Sí

Sí

Sí

2

Sí

No

Sí

3

No

Sí

No

4

No

No

No

5

Sí

Sí

Sí

6

No

Sí

No

7

Sí

No

No

8

No

No

No

Queremos construir un árbol de decisión utilizando la entropía de Shannon para seleccionar la mejor variable en cada división.

Dado que hay ganancia de información, hacemos la división.

El árbol resultante es:

Así, tenemos 3 nodos terminales. Dos de ellos son puros y otro está en la situación de máxima incertidumbre. No obstante, no disponemos de más variables para seguir construyendo el árbol.

A continuación aplicamos el método de DT al conjunto de datos bank.

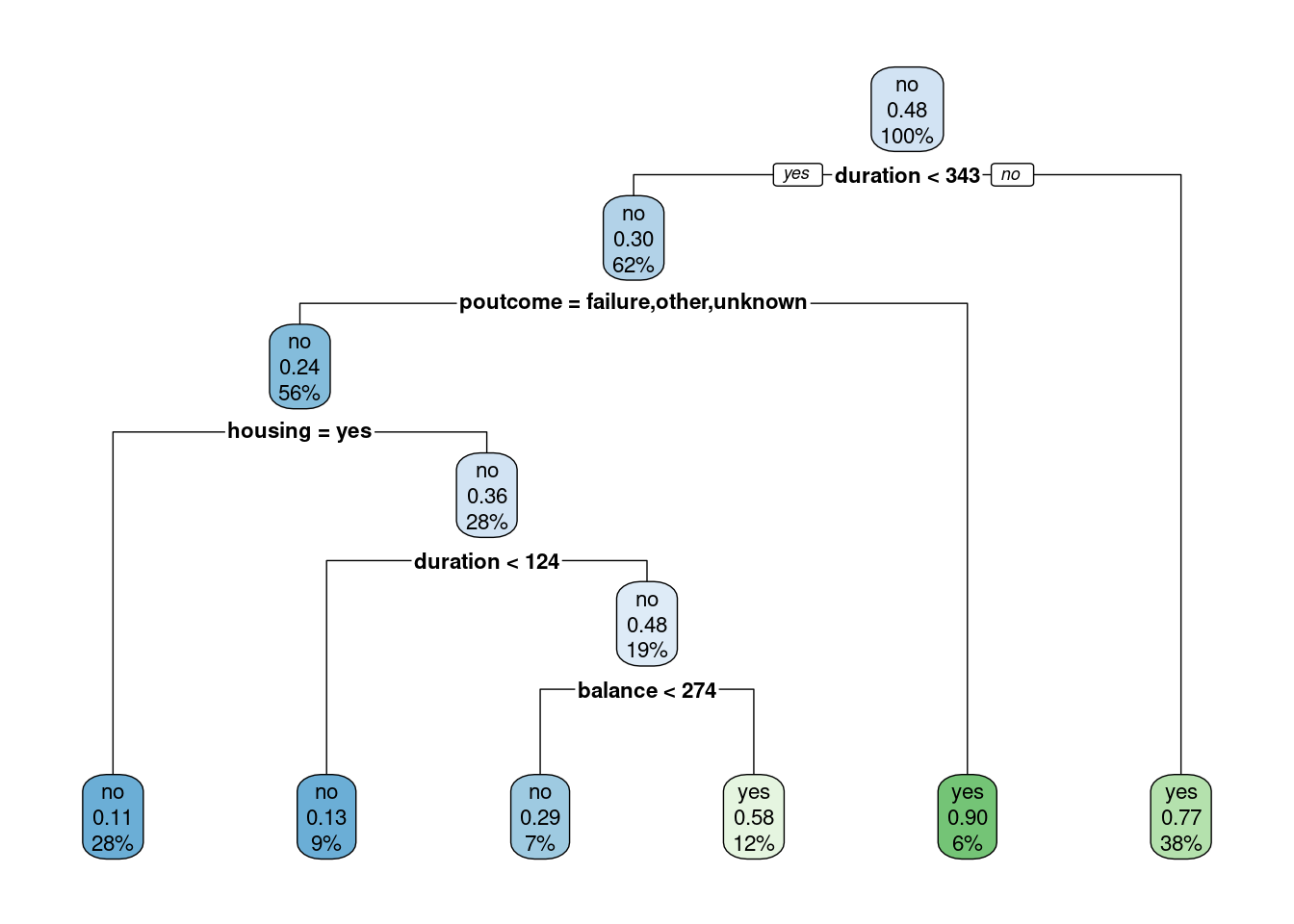

library(rpart)library(rpart.plot)set.seed(128)df <- bank.train %>% dplyr::select(age,job,housing,marital,education,duration,poutcome,balance,deposit)fit.dt <-rpart(deposit~., data = df, method ='class')rpart.plot(fit.dt, extra =106)

Como podemos observar, la interpretación del modelo de DT es muy sencilla. Todas las observaciones están en el primer nodo (el nodo raíz). Sin realizar “preguntas” sobre las variables explicativas, el nodo es de clase “no” con una probabilidad de “yes” del \(0.48\).

La primera variable de interés es la duration:

Si el valor es menor que \(343\) (este valor es aprendido por el algoritmo y puede ser difícil de interpretar) entonces la observación va hacia la rama izquierda, cayendo en un nodo dónde la probabilidad de “yes” ha disminuido a \(0.30\). En ese nodo aparecen el \(62\%\) de todas las observaciones del conjunto de entrenamiento.

Por contra, si el valor de durationes mayor que \(343\) entonces la observación va hacia la rama derecha, cayendo en un nodo dónde la probabilidad de “yes” ha aumentado a \(0.77\). En ese nodo aparecen el \(38\%\) de todas las observaciones del conjunto de entrenamiento. Además, fíjate que se trata de un nodo terminal.

PrecauciónTarea

No se están teniendo en cuenta todas las variables disponibles en el conjunto de datos. El objetivo de la mayoría de los ejercicios de estos apuntes es mostrar a los alumnos cómo funcionan los métodos de ML. Si tu objetivo es obtener la más alta precisión, o el menor error, entonces te animamos a que intentes construir mejores modelos con, probablemente, más y mejores variables.

Podemos interpretar el resto de los nodos terminales del ejemplo como sigue:

Nodo

Descripción

Tamaño relativo (%)

Prob(“yes”)

1

duration < 343, poutcome=failure,other or unkonwn, housing=yes

26.0

0.11

2

duration < 124, poutcome=failure,other or unkonwn, housing=yes

9.0

0.13

3

124<=duration < 343, poutcome=failure,other or unkonwn, housing=yes, balance<274

7.0

0.29

4

124<=duration < 343, poutcome=failure,other or unkonwn, housing=yes, balance>=274

12.0

0.58

5

duration < 343, poutcome=success

6.0

0.90

6

duration>343

38.0

0.77

Usamos el modelo de DT para hacer predicciones:

# sobre la partición de entrenamientoprediction <-predict(fit.dt, df, type ='class')cf <-confusionMatrix(prediction, as.factor(df$deposit),positive="yes")print(cf)

Confusion Matrix and Statistics

Reference

Prediction no yes

no 2090 349

yes 818 2324

Accuracy : 0.7909

95% CI : (0.78, 0.8015)

No Information Rate : 0.5211

P-Value [Acc > NIR] : < 2.2e-16

Kappa : 0.584

Mcnemar's Test P-Value : < 2.2e-16

Sensitivity : 0.8694

Specificity : 0.7187

Pos Pred Value : 0.7397

Neg Pred Value : 0.8569

Prevalence : 0.4789

Detection Rate : 0.4164

Detection Prevalence : 0.5630

Balanced Accuracy : 0.7941

'Positive' Class : yes

# sobre la partición de pruebaprediction.dt <-predict(fit.dt, df.test, type ='prob')[,2]clase.pred=ifelse(prediction.dt>0.5,"yes","no")cf <-confusionMatrix(as.factor(clase.pred), as.factor(df.test$deposit),positive="yes")print(cf)

Confusion Matrix and Statistics

Reference

Prediction no yes

no 1178 381

yes 290 941

Accuracy : 0.7595

95% CI : (0.7432, 0.7753)

No Information Rate : 0.5262

P-Value [Acc > NIR] : < 2.2e-16

Kappa : 0.516

Mcnemar's Test P-Value : 0.000512

Sensitivity : 0.7118

Specificity : 0.8025

Pos Pred Value : 0.7644

Neg Pred Value : 0.7556

Prevalence : 0.4738

Detection Rate : 0.3373

Detection Prevalence : 0.4412

Balanced Accuracy : 0.7571

'Positive' Class : yes

Al igual que en otros métodos de ML, podemos ajustar los hiperparámetros del modelo. En este caso ajustamos la máxima profundidad del árbol, el mínimo número de observaciones en un nodo para poder ser particionado en dos y el mínimo número de observaciones que un nodo terminal debe tener.

control <-rpart.control(minsplit =4,minbucket =round(5/3),maxdepth =3,cp =0)tune.fit <-rpart(deposit~., data = df, method ='class', control = control)rpart.plot(tune.fit, extra =106)

El nuevo modelo presenta un rendimiento ligeramente menor que el original pero respondiendo a condiciones que antes no imponíamos.

# sobre la partición de pruebaprediction <-predict(tune.fit, df.test, type ='class')cf <-confusionMatrix(prediction, as.factor(df.test$deposit),positive="yes")print(cf)

Confusion Matrix and Statistics

Reference

Prediction no yes

no 1186 393

yes 282 929

Accuracy : 0.7581

95% CI : (0.7417, 0.7739)

No Information Rate : 0.5262

P-Value [Acc > NIR] : < 2.2e-16

Kappa : 0.5128

Mcnemar's Test P-Value : 2.297e-05

Sensitivity : 0.7027

Specificity : 0.8079

Pos Pred Value : 0.7671

Neg Pred Value : 0.7511

Prevalence : 0.4738

Detection Rate : 0.3330

Detection Prevalence : 0.4341

Balanced Accuracy : 0.7553

'Positive' Class : yes

NotaVentajas

Explicabilidad: Los DT son altamente interpretables, lo que significa que sus resultados se pueden entender y comunicar de manera sencilla (ver Capítulo 9). Esto los hace ideales para tomar decisiones basadas en modelos en entornos donde se necesita entender el razonamiento detrás de las predicciones.

Compatibilidad con datos mixtos: Pueden manejar tanto variables explicativas cuantitativas como cualitativas (categóricas). Esta versatilidad les permite trabajar con una amplia variedad de tipos de datos.

Clasificación multiclase: Los DT se pueden extender de manera natural para la clasificación multiclase, lo que significa que pueden asignar observaciones a más de dos categorías.

Escalado de variables no requerido: A diferencia de algunos otros algoritmos, los DT no requieren que las variables se escalen o estandaricen antes de su uso. Esto facilita el proceso y ahorra tiempo en la preparación de datos.

Manejo de datos faltantes: Los árboles pueden manejar datos faltantes sin necesidad de preprocesamiento adicional. Tratan los valores faltantes como una categoría adicional y no descartan observaciones con datos faltantes.

Captura de no linealidades: Los DT son capaces de captar relaciones no lineales entre variables, lo que es valioso cuando las relaciones entre las características y la variable objetivo son complejas y no se ajustan bien a modelos lineales.

Robustez a valores atípicos: Los árboles son menos sensibles a valores atípicos en los datos en comparación con algunos otros algoritmos de aprendizaje automático. Los valores atípicos no tienen un impacto tan drástico en la construcción de árboles como en modelos lineales, por ejemplo.

Eficiencia: Son relativamente eficientes en términos computacionales, especialmente para conjuntos de datos de tamaño moderado. La construcción de árboles puede realizarse de manera rápida.

NotaDesventajas

Menos precisión en modelos simples: Los DT a menudo son menos precisos que métodos más avanzados, como los bosques aleatorios o las redes neuronales, especialmente cuando se trata de problemas complejos. Su simplicidad a veces limita su capacidad para modelar relaciones sofisticadas en los datos.

Sensibilidad a cambios en los datos: Pequeños cambios en los datos de entrenamiento pueden resultar en DT significativamente diferentes. Esto significa que los modelos basados en árboles son menos estables y robustos en comparación con algunos otros algoritmos. Un cambio en una observación o característica puede dar como resultado un árbol completamente diferente, lo que dificulta la confianza en las predicciones.

Propensión al sobreajuste: Los DT tienden a sobreajustarse a los datos de entrenamiento cuando se construyen demasiado profundos. Esto significa que el modelo se adapta demasiado a los datos de entrenamiento y puede no generalizar bien a nuevos datos. La elección de la profundidad óptima del árbol es crítica para evitar el sobreajuste.

Dificultad para modelar relaciones lineales: A pesar de su capacidad para capturar relaciones no lineales, los DT no son ideales para modelar relaciones lineales en los datos. En tales casos, otros modelos, como la regresión lineal, pueden ser más apropiados.

Limitación en la predicción de valores continuos: Los DT son adecuados para la clasificación, pero no son la mejor opción para la regresión o la predicción de valores continuos. Pueden proporcionar predicciones discretas, lo que puede ser una limitación en aplicaciones donde se requieren estimaciones precisas de valores numéricos.

Sensibilidad a valores atípicos: Aunque son menos sensibles a los valores atípicos que algunos otros algoritmos, los DT todavía pueden verse afectados por valores extremos en los datos, lo que puede influir en la construcción del árbol y, por lo tanto, en las predicciones.

No son óptimos para datos de alta dimensión: Para conjuntos de datos de alta dimensión, la construcción de árboles puede volverse compleja y computacionalmente costosa. En tales casos, es posible que otros algoritmos, como las máquinas de vectores soporte (SVM) o el aprendizaje profundo, sean más apropiados.

Difícil interpretación en árboles profundos: Si los árboles se construyen muy profundos, pueden volverse difíciles de interpretar y visualizar, lo que reduce su utilidad en aplicaciones que requieren explicaciones claras de las decisiones del modelo.

Si bien los DTs son una herramienta valiosa, es importante considerar estas limitaciones al seleccionar la técnica de ML adecuada para un problema específico. Las desventajas mencionadas anteriormente son algunas de las razones por las que se han desarrollado métodos más avanzados, basados en ensamblado como los Bosques Aleatorios, para abordar algunas de estas limitaciones.

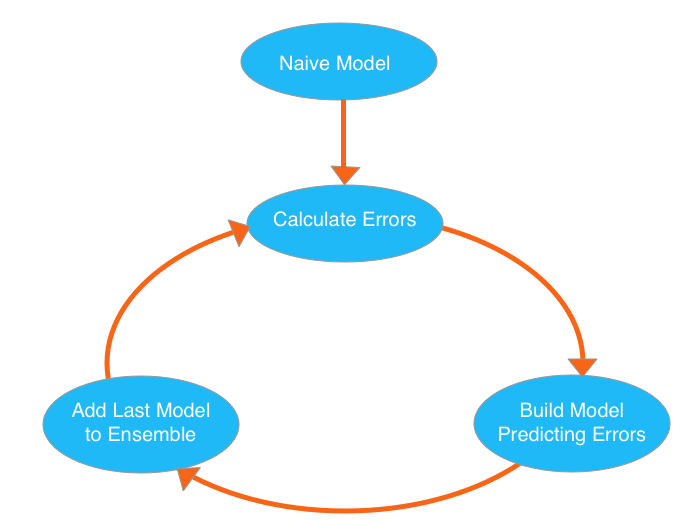

7.6 Métodos de ensamblado

Los métodos de ensamblado son una potente estrategia en el campo del ML que se basa en la idea de que la unión de múltiples modelos puede mejorar significativamente el rendimiento de predicción en comparación con un solo modelo.

NotaLa unión hace la fuerza

En lugar de depender de un solo algoritmo para tomar decisiones, los métodos de ensamblado combinan las predicciones de varios modelos para obtener resultados más precisos y robustos.

Esta técnica se asemeja a la sabiduría colectiva: al reunir a un grupo diverso de personas, cada una con su conjunto único de conocimientos y perspectivas, se puede tomar una decisión más sólida y precisa. Del mismo modo, los métodos de ensamblado combinan múltiples modelos, cada uno de los cuales puede sobresalir en diferentes aspectos del problema, para lograr una predicción más precisa y confiable.

Los métodos de ensamblado se han convertido en un componente esencial en la caja de herramientas de los científicos de datos y profesionales del ML. Estas técnicas utilizan una variedad de algoritmos base, como DT, regresión logística, máquinas de vectores soporte y más, y los combinan de manera inteligente para mejorar la capacidad de generalización del modelo. En este enfoque, se pueden distinguir dos categorías principales de métodos de ensamblado:

el ensamblado de bagging

el ensamblado de boosting

7.6.1 Bagging

El ensamblado de Bagging, (de “Bootstrap Aggregating” en inglés), es una técnica de ML diseñada para mejorar la precisión y la estabilidad de los modelos predictivos. Se basa en la idea de construir múltiples modelos similares y combinar sus predicciones para obtener un resultado final más robusto y generalizable.

Ya vimos que uno de los problemas de los árboles de decisión era que son clasificadores con alta varianza. La técnica bagging nació con el objetivo de reducir dicha varianza dado que una manera de reducir la varianza de un estimador es hacer la media de varios estimadores. Se entrenan \(M\) árboles distintos \(f_m(\mathbf{x}), m=1,\dots, M\) en diferentes subconjuntos del conjunto de datos (elegidos aleatoriamente con remplazamiento) y se calcula el ensamblado total

Damos, a continuación, una explicación detallada de cómo funciona el ensamblado de Bagging:

Bootstrap: El proceso comienza dividiendo el conjunto de datos original en múltiples subconjuntos llamados conjuntos de entrenamiento, utilizando un método llamado muestreo con reemplazo. Esto significa que, en cada conjunto de entrenamiento, algunas muestras se seleccionan más de una vez, mientras que otras pueden quedar fuera. Este proceso genera múltiples conjuntos de entrenamiento, cada uno ligeramente diferente del original.

Modelo base: Luego, se entrena un modelo base, como un DT, regresión logística o cualquier otro algoritmo, en cada uno de estos conjuntos de entrenamiento. Cada modelo base se entrena en datos diferentes debido al muestreo con reemplazo, lo que da como resultado una serie de modelos que pueden variar en pequeñas diferencias.

Predicciones: Una vez que se han entrenado todos los modelos base, se utilizan para hacer predicciones individuales sobre un conjunto de datos de prueba.

Combinación: Finalmente, las predicciones de todos los modelos base se combinan para obtener una predicción agregada. En problemas de clasificación, esto suele implicar votación, donde se elige la clase con más votos, y en problemas de regresión, se calcula un promedio de las predicciones.

NotaVentajas

Reducción de la varianza: Al crear múltiples conjuntos de entrenamiento y modelos base, el ensamblado de Bagging reduce la varianza de las predicciones, lo que hace que el modelo sea más robusto y menos propenso al sobreajuste.

Mayor precisión: La combinación de múltiples modelos base suele resultar en una precisión general superior en comparación con un solo modelo.

Estabilidad: Al construir modelos ligeramente diferentes a partir de diferentes subconjuntos de datos, el ensamblado de Bagging aumenta la estabilidad y la resistencia del modelo ante datos ruidosos o atípicos.

Mayor generalización: Debido a su capacidad para reducir el sobreajuste, el ensamblado de Bagging es efectivo para problemas de alta dimensionalidad y datos con ruido.

NotaDesventajas

Mayor complejidad computacional: Debido a la necesidad de entrenar múltiples modelos base, el Bagging puede requerir más recursos computacionales y tiempo de entrenamiento en comparación con un solo modelo. Esto es especialmente relevante cuando se trabaja con conjuntos de datos grandes o algoritmos de modelo base complejos.

Menos interpretabilidad: La combinación de múltiples modelos base dificulta la interpretación del modelo global. A diferencia de modelos individuales, como DT simples, los modelos Bagging no proporcionan una descripción sencilla de cómo se llega a una decisión o predicción.

No garantiza la mejora: Aunque el Bagging suele mejorar la precisión y reducir la varianza en comparación con un solo modelo base, no garantiza un mejor rendimiento en todos los casos. En algunos conjuntos de datos o problemas, el Bagging puede no proporcionar mejoras significativas y, en raras ocasiones, podría incluso empeorar el rendimiento.

Menos efectivo con modelos base inestables: Si se utilizan modelos base que son inherentemente inestables o propensos al sobreajuste, el Bagging puede no ser tan efectivo en mejorar su rendimiento. En tales casos, otros métodos de ensamblado, como Boosting, podrían ser más apropiados.

Limitaciones en problemas de desequilibrio de clases: En problemas de clasificación con desequilibrio de clases, el Bagging puede no abordar adecuadamente el desafío de predecir clases minoritarias. En tales situaciones, se requieren técnicas específicas, como el ajuste de pesos de clase, para abordar el desequilibrio.

El algoritmo más conocido que utiliza Bagging es el “Random Forest”, que combina múltiples DTs para lograr un modelo predictivo altamente preciso.

7.6.1.1 Random Forest

Un Random Forest o Bosque Aleatorio es una potente técnica de ensamblado que utiliza un conjunto de DTs para mejorar la precisión de las predicciones. En lugar de confiar en un solo árbol, se construye un bosque compuesto por numerosos árboles individuales. La singularidad de un Bosque Aleatorio radica en cómo se crean y combinan estos árboles.

Cada árbol dentro del Bosque Aleatorio no se crea a partir de todo el conjunto de datos, sino que se entrena con un subconjunto aleatorio de variables y un conjunto de observaciones seleccionadas al azar. Este proceso de muestreo aleatorio introduce diversidad en la construcción de cada árbol, lo que ayuda a mitigar la tendencia de DT a sobreajustar los datos.

Cada árbol individual en el Bosque Aleatorio genera una predicción para la variable objetivo, pero no se espera que cada árbol sea altamente efectivo por sí solo. La fortaleza del método radica en la combinación de numerosos árboles, cada uno de los cuales opera en una región diferente del espacio de características. El Bosque Aleatorio se basa en una regla de decisión que cuenta los votos de cada árbol para determinar la predicción final. En teoría, un gran número de modelos relativamente no correlacionados que funcionan como un comité superarán a cualquier modelo individual.

Una ventaja fundamental del Bosque Aleatorio es que aprovecha la sensibilidad de DTs a los datos en los que se entrenan. Cada árbol individual se entrena con una muestra aleatoria del conjunto de datos, permitiendo la selección con reemplazo. Esto da como resultado árboles diferentes en el bosque, lo que mejora la generalización del modelo.

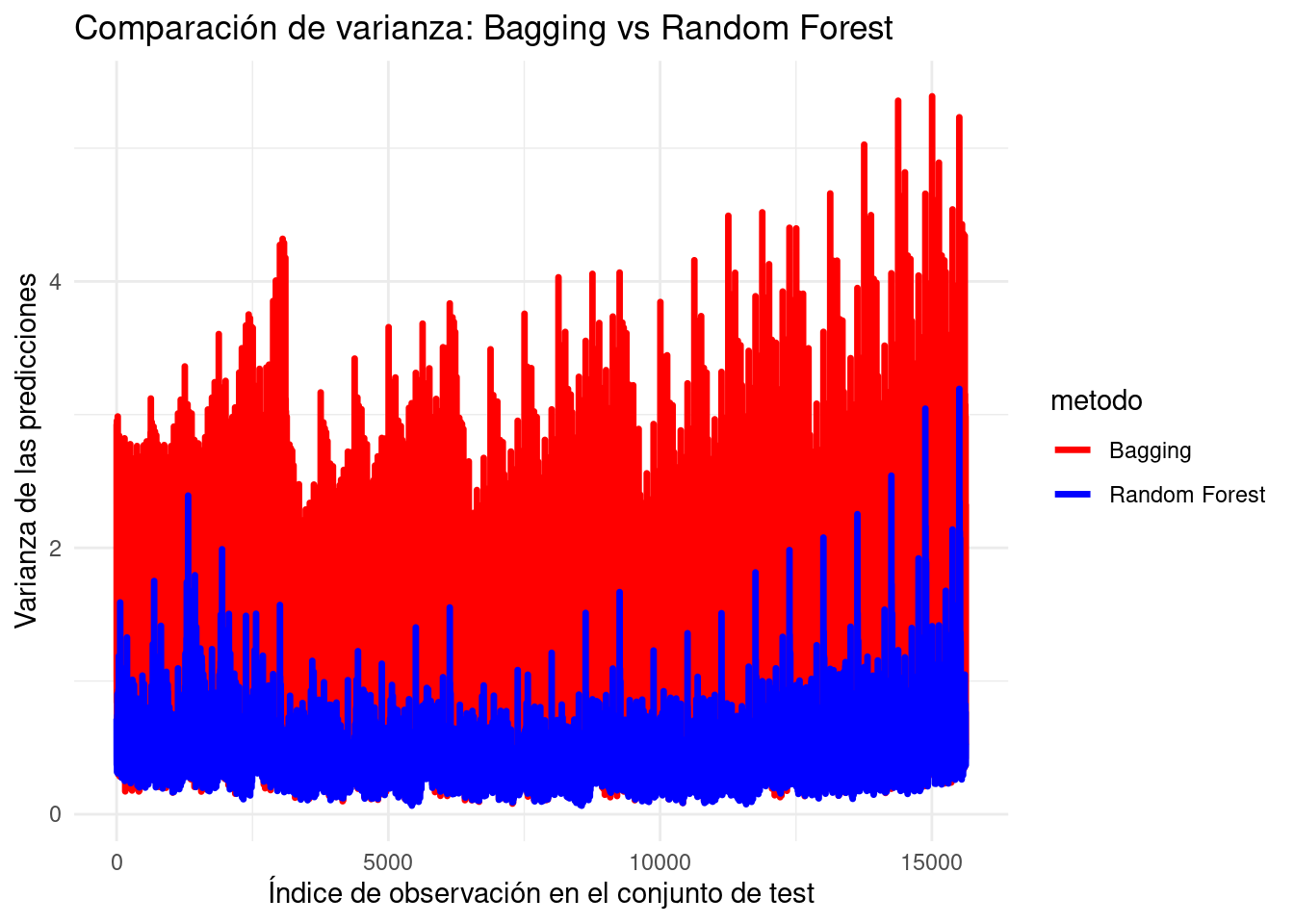

Varianza y correlación entre estimadores

Ya vimos que una de las fortalezas de Bagging es que, al promediar el resultado de distintos estimadores, se reduce la varianza inherente de los árboles de decisión. No obstante, dado que se entrenan \(M\) árboles en diferentes subconjuntos del conjunto de datos, los estimadores resultantes no son independientes, sino que están correlacionados. Esto es similar a obtener distintas muestras dependientes de la misma variable aleatoria: los estimadores son idénticamente distribuidos (i.d.), pero no independientes (i.i.d.).

La correlación entre estos estimadores tendrá un impacto en la reducción de varianza que se puede alcanzar con el promedio. Para mitigar esta correlación, Random Forest introduce una modificación clave: además de entrenar cada árbol con distintos subconjuntos del conjunto de datos (como en Bagging), también se entrena cada árbol con un subconjunto aleatorio de las variables predictoras \(\mathbf{x}_j\).

Desde un punto de vista téorico, consideremos \(M\) variables aleatorias \(\mathbf{X}_1,\mathbf{X}_2,\dots, \mathbf{X}_M\) que son idénticamente distribuidas con varianza \(\sigma^{2}\) pero no independientes, es decir, tienen correlación no nula. En particular,supongamos que la correlación entre cualquier par de ellas es \[Corr(\mathbf{X}_i,\mathbf{X}_j)=\rho, \ \ i\neq j.\]

La varianza del promedio de estos estimadores se obtiene como \[Var\left(\frac{1}{M} \sum_{i=1}^{M}\mathbf{X}_i \right)=\frac{\sum_{i=1}^{M} Var(\mathbf{X}_i) + 2\sum_{i< j}Cov(\mathbf{X}_i,\mathbf{X}_j)}{M^{2}}.\] Dado que \(Corr(\mathbf{X}_i,\mathbf{X}_j) = \rho = \frac{Cov(\mathbf{X}_i,\mathbf{X}_j)}{\sigma_{\mathbf{X}_i}\sigma_{\mathbf{X}_j}}\), tenemos que \(Cov(\mathbf{X}_i,\mathbf{X}_j)=\rho \sigma^{2}\). Además, como hay \[{M \choose 2} = \frac{M(M-1)}{2}\] pares de términos correlacionados, sustituimos en la ecuación anterior

\[Var\left(\frac{1}{M} \sum_{i=1}^{M}\mathbf{X}_i \right) = \frac{1}{M^{2}}\left(M \sigma^{2} + 2\frac{M(M-1)}{2}\rho \sigma^{2}\right)=\frac{M \sigma^{2} +M(M-1)\rho \sigma^{2}}{M^{2}}.\] Reordenando obtenemos \[Var\left(\frac{1}{M} \sum_{i=1}^{M}\mathbf{X}_i \right) = \rho \sigma^{2} + \frac{(1-\rho)}{M}\sigma^{2}.\] Aquí vemos que, a medida que a \(M \longrightarrow \infty\), el segundo término tiende a \(0\), pero el primer término permanece inalterado. Esto implica que la reducción de la varianza está limitada por la correlación entre los estimadores: si la correlación es alta (\(\rho\) cercano a 1), la varianza del promedio será elevada; si es baja (\(\rho\) cercano a 0), la reducción de varianza será mayor.

Random Forest introduce una estrategia para reducir esta correlación: seleccionar aleatoriamente un subconjunto de \(q \leq p\) variables predictoras para cada árbol, en lugar de usar todas las \(p\) variables disponibles.

En clasificación, se suele tomar \(q=\lfloor \sqrt{p} \rfloor\).

En regresión, se suele tomar \(q=\lfloor p/3 \rfloor\).

Al disminuir el número de variables disponibles para cada árbol, se fuerza a que los árboles tomen decisiones basadas en diferentes conjuntos de características, lo que aumenta la diversidad entre ellos y reduce la correlación entre los estimadores. Como resultado, la reducción de la varianza se vuelve más efectiva, mejorando la estabilidad y generalización del modelo.

Algoritmo

Así, el algoritmo del Random Forest es:

Inicialización. Definir los hiperparámetros del algoritmo: número de árboles \(M\) que compondrán el bosque, número de variables a considerar $q$, tamaño mínimo de los nodos terminales \(n_{nodo}\), etc.

Creación de cada árbol. Para cada árbol \(m\), \(m=1,\dots, M\):

Tomar una muestra bootstrap de tamaño \(n\) del conjunto de entrenamiento

Crear un árbol \(T_m\) usando la muestra bootstrap y en base a los siguientes pasos:

Selección de variables: Seleccionar \(q\) variables aleatoriamente de entre las \(p\) disponibles

Cálculo de la mejor división: Para las \(q\) variables seleccionadas, escoger la mejor variable y la mejor división (por ejemplo, minimizando la impureza de Gini o la entropía para clasificación, o el error cuadrático medio para regresión)

División del nodo: Dividir el nodo en 2 nodos hijos en función de la variable seleccionada y la mejor división

Recursión: Repetir el proceso de división recursivamente para cada nodo hijo hasta que se alcance un criterio de detención (máxima profundidad, número mínimo de muestras en un nodo, etc.).

Output y predicción. Devolver el ensamblado de árboles \(\{T_{m}\}_{m=1}^{M}\). Para hacer una predicción total, cada árbol realiza una predicción individual:

En clasificación: Utilizar el voto mayoritario entre las predicciones de todos los árboles.

En regresión: Promediar las predicciones de todos los árboles.

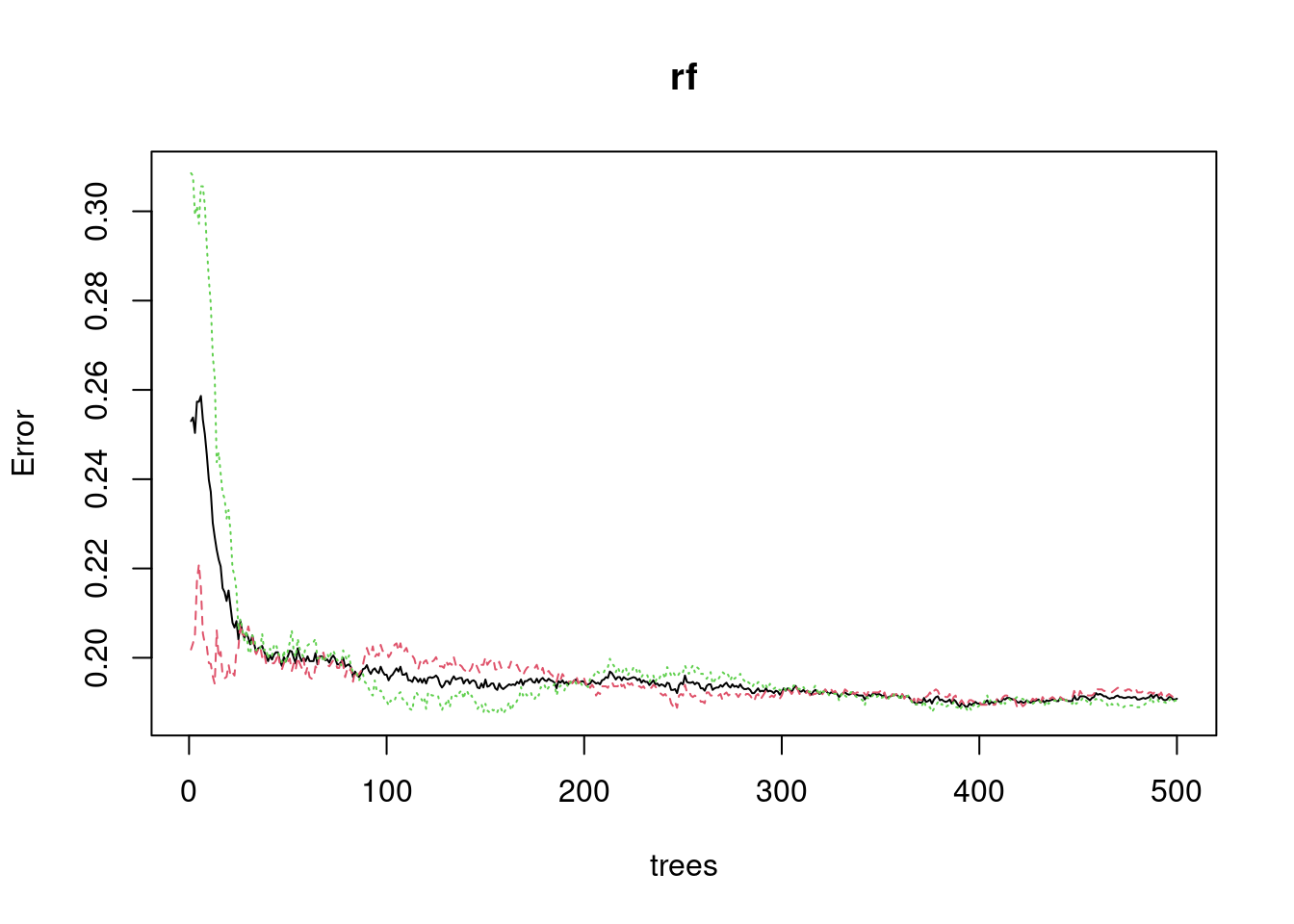

NotaSimulación para comparar la varianza de Bagging y Random Forest

library(randomForest)

randomForest 4.7-1.2

Type rfNews() to see new features/changes/bug fixes.

Attaching package: 'randomForest'

The following object is masked from 'package:dplyr':

combine

The following object is masked from 'package:ggplot2':

margin